Page 173 - 高校财务治理现代化研究

P. 173

第八章 基于财务治理的高校内部控制框架设计

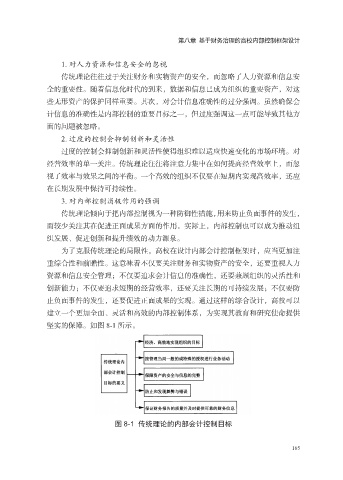

1. 对人力资源和信息安全的忽视

传统理论往往过于关注财务和实物资产的安全,而忽略了人力资源和信息安

全的重要性。随着信息化时代的到来,数据和信息已成为组织的重要资产,对这

些无形资产的保护同样重要。其次,对会计信息准确性的过分强调。虽然确保会

计信息的准确性是内部控制的重要目标之一,但过度强调这一点可能导致其他方

面的问题被忽略。

2. 过度的控制会抑制创新和灵活性

过度的控制会抑制创新和灵活性使得组织难以适应快速变化的市场环境。对

经营效率的单一关注。传统理论往往将注意力集中在如何提高经营效率上,而忽

视了效率与效果之间的平衡。一个高效的组织不仅要在短期内实现高效率,还应

在长期发展中保持可持续性。

3. 对内部控制消极作用的强调

传统理论倾向于把内部控制视为一种防御性措施,用来防止负面事件的发生,

而较少关注其在促进正面成果方面的作用。实际上,内部控制也可以成为推动组

织发展、促进创新和提升绩效的动力源泉。

为了克服传统理论的局限性,高校在设计内部会计控制框架时,应当更加注

重综合性和前瞻性。这意味着不仅要关注财务和实物资产的安全,还要重视人力

资源和信息安全管理;不仅要追求会计信息的准确性,还要兼顾组织的灵活性和

创新能力;不仅要追求短期的经营效率,还要关注长期的可持续发展;不仅要防

止负面事件的发生,还要促进正面成果的实现。通过这样的综合设计,高校可以

建立一个更加全面、灵活和高效的内部控制体系,为实现其教育和研究使命提供

坚实的保障。如图 8-1 所示。

图 8-1 传统理论的内部会计控制目标

165