Page 174 - 高校财务治理现代化研究

P. 174

Research on the Modernization of Financial Governance in Higher Education Institutions

高校财务治理现代化研究

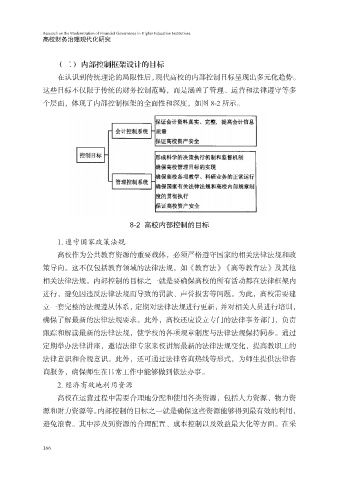

(二) 内部控制框架设计的目标

在认识到传统理论的局限性后,现代高校的内部控制目标呈现出多元化趋势。

这些目标不仅限于传统的财务控制范畴,而是涵盖了管理、运营和法律遵守等多

个层面,体现了内部控制框架的全面性和深度,如图 8-2 所示。

8-2 高校内部控制的目标

1. 遵守国家政策法规

高校作为公共教育资源的重要载体,必须严格遵守国家的相关法律法规和政

策导向。这不仅包括教育领域的法律法规,如《教育法》《高等教育法》及其他

相关法律法规。内部控制的目标之一就是要确保高校的所有活动都在法律框架内

进行,避免因违反法律法规而导致的罚款、声誉损害等问题。为此,高校需要建

立一套完整的法规遵从体系,定期对法律法规进行更新,并对相关人员进行培训,

确保了解最新的法律法规要求。此外,高校还应设立专门的法律事务部门,负责

跟踪和解读最新的法律法规,使学校的各项规章制度与法律法规保持同步。通过

定期举办法律讲座,邀请法律专家来校讲解最新的法律法规变化,提高教职工的

法律意识和合规意识。此外,还可通过法律咨询热线等形式,为师生提供法律咨

询服务,确保师生在日常工作中能够做到依法办事。

2. 经济有效地利用资源

高校在运营过程中需要合理地分配和使用各类资源,包括人力资源、物力资

源和财力资源等。内部控制的目标之一就是确保这些资源能够得到最有效的利用,

避免浪费。其中涉及到资源的合理配置、成本控制以及效益最大化等方面。在采

166