Page 152 - 税收管理数字化转型研究

P. 152

税收管理数字化转型研究

Research on Digital Transformation of Tax Administration

成本低,易于在相互沟通与协调的基础上达成共同目标。相反,如果彼此之间很

少往来,壁垒分明,不易沟通协调,花费的交易成本就高。

三是交易进行的载体。包括有场所载体、单位载体、人的载体。场所载体涉

及交易时的场所位置。进而关系到资料借阅、储存,业务接洽的方便与否,这与

交易成本有关;单位载体是指所设置的单位是必要的,才能保证单位之间和人员

与单位之间的交易具有确定性、高频率性的特征;人的载体主要是指税务机构中

的人要具有与该税务机构技术特征相联系的相当的技能。

(2)仅从纳税遵从成本角度分析

遵从成本分为社会遵从成本与纳税人遵从成本;临时性成本与经常性成本;

制度成本与实施成本三种。

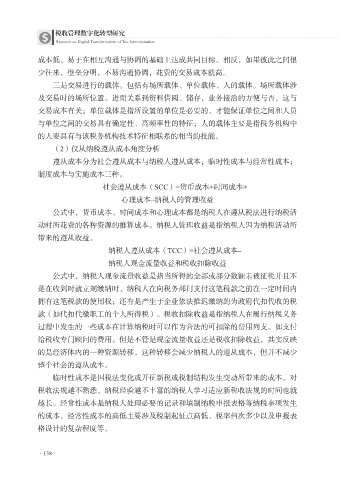

社会遵从成本(SCC)=货币成本+时间成本+

心理成本–纳税人的管理收益

公式中,货币成本、时间成本和心理成本都是纳税人在遵从税法进行纳税活

动时所花费的各种资源的推算成本。纳税人管理收益是指纳税人因为纳税活动所

带来的遵从收益。

纳税人遵从成本(TCC)=社会遵从成本–

纳税人现金流量收益和税收扣除收益

公式中,纳税人现金流量收益是指当所得的全部或部分数额未被征税并且不

是在收到时就立刻缴纳时,纳税人在向税务部门支付这笔税款之前在一定时间内

拥有这笔税款的使用权;还有是产生于企业依法推迟缴纳的为政府代扣代收的税

款(如代扣代缴职工的个人所得税)。税收扣除收益是指纳税人在履行纳税义务

过程中发生的一些成本在计算纳税时可以作为合法的可扣除的费用列支。如支付

给税收专门顾问的费用。但是不管是现金流量收益还是税收扣除收益,其实反映

的是经济体内的一种资源转移,这种转移会减少纳税人的遵从成本,但并不减少

整个社会的遵从成本。

临时性成本是因税法变化或开征新税或税制结构发生变动所带来的成本。对

税收法规越不熟悉,纳税经验越不丰富的纳税人学习适应新税收法规的时间也就

越长。经常性成本是纳税人处理必要的记录和填制纳税申报表格等纳税事项发生

的成本。经常性成本的高低主要涉及税制起征点高低、税率档次多少以及申报表

格设计的复杂程度等。

·138·