Page 110 - 企业破产程序中的会计证据链构建与实务操作

P. 110

Construction and Practical Operation of Accounting Evidence Chain in Enterprise Bankruptcy Procedure

企业破产程序中的会计证据链构建与实务操作

关联交易证据:重点审查破产前一年内的关联交易,是否存在低价转让资产

等行为。某集团公司破产时,通过调取银行转账记录和交易合同,成功追回向关

联方低价出售的土地使用权,为债权人多分配数千万元。

四、案例解析:会计信息质量如何“拯救”资本市场?

(一)案例:某互联网金融企业破产清算

危机:该企业破产时,因 P2P 业务复杂,会计信息混乱,投资者担心“血本

无归”,引发挤兑风波。

破局:破产管理人联合会计师事务所,构建“交易流水—合同协议—资金去

向”三维证据链:

用区块链技术固化每一笔借贷交易数据;

聘请司法鉴定机构审计核心业务系统;

定期披露经审计的资产处置进展。

效果:投资者信心逐步恢复,最终清算方案通过时,80% 的小额债权人投了

赞成票,资本市场恐慌情绪得以缓解。

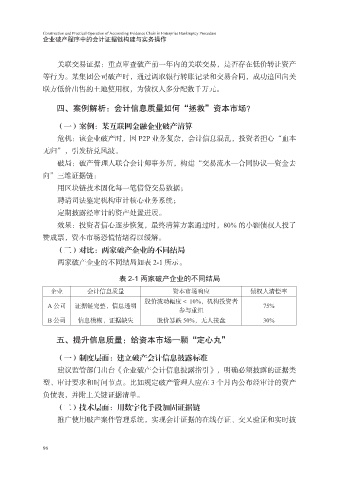

(二)对比:两家破产企业的不同结局

两家破产企业的不同结局如表 2-1 所示。

表 2-1 两家破产企业的不同结局

企业 会计信息质量 资本市场响应 债权人清偿率

股价波动幅度< 10%,机构投资者

A 公司 证据链完整,信息透明 75%

参与重组

B 公司 信息模糊,证据缺失 股价暴跌 50%,无人接盘 30%

五、提升信息质量:给资本市场一颗“定心丸”

(一)制度层面:建立破产会计信息披露标准

建议监管部门出台《企业破产会计信息披露指引》,明确必须披露的证据类

型、审计要求和时间节点。比如规定破产管理人应在 3 个月内公布经审计的资产

负债表,并附上关键证据清单。

(二)技术层面:用数字化手段加固证据链

推广使用破产案件管理系统,实现会计证据的在线存证、交叉验证和实时披

96