Page 170 - 理财从这里开始 家庭财务管理操作实务

P. 170

【债务风险管理】

无论是企业还是家庭,只要负债,就一定会产生强制性支出流。理想状况

下,通过收入给付型负债或资产给付型负债进行投资所产生的收入流,能够覆盖

这笔支出流;但是人生在世并非事事都能如愿,一旦投资亏损,收入流中断便不

能兑现债务偿还的承诺,产生违约,这就要付出代价,而财务困境成本就是最主

要的违约代价!尤其是杠杆投资,杠杆越大风险越大,现金流波动越大,违约的

可能性就越大。

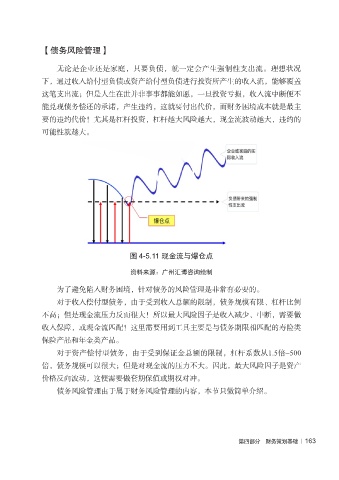

图 4-5.11 现金流与爆仓点

资料来源:广州汇博咨询绘制

为了避免陷入财务困境,针对债务的风险管理是非常有必要的。

对于收入偿付型债务,由于受到收入总额的限制,债务规模有限、杠杆比例

不高;但是现金流压力反而很大!所以最大风险因子是收入减少、中断,需要做

收入保障,或现金流匹配!这里需要用到工具主要是与债务期限相匹配的寿险类

保险产品和年金类产品。

对于资产偿付型债务,由于受到保证金总额的限制,杠杆系数从1.5倍~500

倍,债务规模可以很大;但是对现金流的压力不大。因此,最大风险因子是资产

价格反向波动,这便需要做套期保值或期权对冲。

债务风险管理由于属于财务风险管理的内容,本节只做简单介绍。

第四部分 财务策划基础 | 163