Page 22 - 理财从这里开始 家庭财务管理操作实务

P. 22

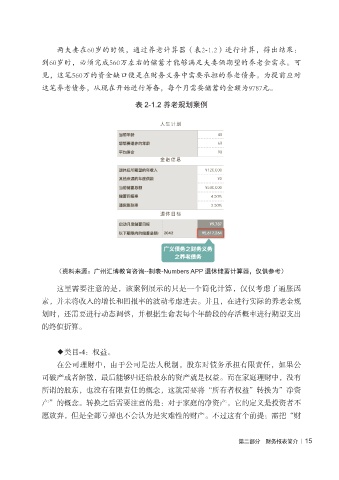

两夫妻在 岁的时候,通过养老计算器(表 - . )进行计算,得出结果:

到 岁时,必须完成 万左右的储蓄才能够满足夫妻俩期望的养老金需求。可

见,这笔 万的资金缺口便是在财务义务中需要承担的养老债务。为提前应对

这笔养老债务,从现在开始进行筹备,每个月需要储蓄的金额为 元。

表 2-1.2 养老规划案例

(资料来源:广州汇博教育咨询--制表-Numbers APP 退休储蓄计算器,仅供参考)

这里需要注意的是,该案例展示的只是一个简化计算,仅仅考虑了通胀因

素,并未将收入的增长和回报率的波动考虑进去。并且,在进行实际的养老金规

划时,还需要进行动态调整,并根据生命表每个年龄段的存活概率进行期望支出

的终值折算。

◆类目-4:权益。

在公司理财中,由于公司是法人税制,股东对债务承担有限责任,如果公

司破产或者解散,最后能够归还给股东的资产就是权益。而在家庭理财中,没有

所谓的股东,也没有有限责任的概念,这就需要将“所有者权益”转换为”净资

产”的概念。转换之后需要注意的是:对于家庭的净资产,它的定义是投资者不

愿放弃,但是全部亏掉也不会认为是灾难性的财产。不过这有个前提:需把“财

第二部分 财务报表简介 | 15