Page 23 - 理财从这里开始 家庭财务管理操作实务

P. 23

务义务”作为债务入账。这时候的净资产便是总资产已经可以覆盖财务义务之后

的资产净额,这些资产即使全部亏掉,对未来的生活也不会有什么影响。

以上是对资产负债表中5个关键类目的概念转换,接下来,对时间维度的分

界进行转换;任何没有时间单位的规划,都是无效的,这一点很重要。

按照税法要求,企业的财务报表须每年进行审计、并做汇算清缴;但是对于

家庭理财,由于不存在汇算清缴与审计,它是以家庭成员的生命周期为时间单位

进行规划,因此需根据家庭理财的目标和主要关系人的诉求进行分类。对于四大

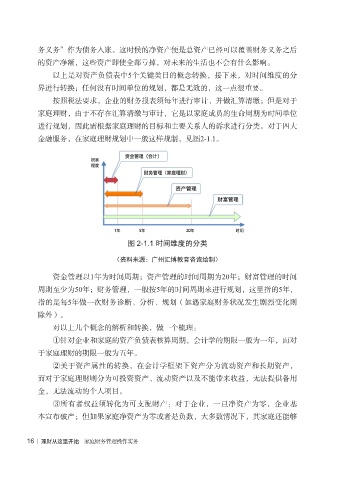

金融服务,在家庭理财规划中一般这样规制,见图2-1.1。

图 2-1.1 时间维度的分类

(资料来源:广州汇博教育咨询绘制)

资金管理以1年为时间周期;资产管理的时间周期为20年;财富管理的时间

周期至少为50年;财务管理,一般按5年的时间周期来进行规划,这里指的5年,

指的是每5年做一次财务诊断、分析、规划(如遇家庭财务状况发生剧烈变化则

除外)。

对以上几个概念的解析和转换,做一个梳理:

①针对企业和家庭的资产负债表核算周期,会计学的期限一般为一年,而对

于家庭理财的期限一般为五年。

②关于资产属性的转换,在会计学框架下资产分为流动资产和长期资产,

而对于家庭理财则分为可投资资产、流动资产以及不能带来收益,无法提供备用

金,无法流动的个人项目。

③所有者权益须转化为可支配财产:对于企业,一旦净资产为零,企业基

本宣布破产;但如果家庭净资产为零或者是负数,大多数情况下,其家庭还能够

16 | 理财从这里开始 家庭财务管理操作实务