Page 19 - 理财从这里开始 家庭财务管理操作实务

P. 19

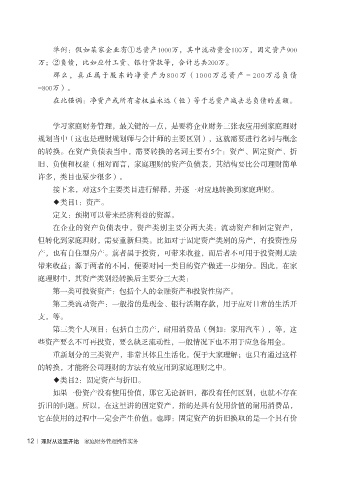

举例:假如某家企业有①总资产 万,其中流动资金 万,固定资产

万;②负债,比如应付工资、银行贷款等,合计总共 万。

那么,真正属于股东的净资产为 万( 万总资产- 万总负债

= 万)。

在此强调:净资产或所有者权益永远(恒)等于总资产减去总负债的差额。

学习家庭财务管理,最关键的一点,是要将企业财务三张表应用到家庭理财

规划当中(这也是理财规划师与会计师的主要区别),这就需要进行名词与概念

的转换。在资产负债表当中,需要转换的名词主要有5个:资产、固定资产、折

旧、负债和权益(相对而言,家庭理财的资产负债表,其结构要比公司理财简单

许多,类目也要少很多)。

接下来,对这5个主要类目进行解释,并逐一对应地转换到家庭理财。

◆类目1:资产。

定义:预期可以带来经济利益的资源。

在企业的资产负债表中,资产类别主要分两大类:流动资产和固定资产,

但转化到家庭理财,需要重新归类。比如对于固定资产类别的房产,有投资性房

产,也有自住型房产。前者属于投资,可带来收益,而后者不可用于投资则无法

带来收益;源于两者的不同,便要对同一类目的资产做进一步细分。因此,在家

庭理财中,其资产类别经转换后主要分三大类:

第一类可投资资产:包括个人的金融资产和投资性房产。

第二类流动资产:一般指的是现金、银行活期存款,用于应对日常的生活开

支,等。

第三类个人项目:包括自主房产,耐用消费品(例如:家用汽车),等,这

些资产要么不可再投资,要么缺乏流动性,一般情况下也不用于应急备用金。

重新划分的三类资产,非常具体且生活化,便于大家理解;也只有通过这样

的转换,才能将公司理财的方法有效应用到家庭理财之中。

◆类目2:固定资产与折旧。

如果一份资产没有使用价值,那它无论新旧,都没有任何区别,也就不存在

折旧的问题。所以,在这里讲的固定资产,指的是具有使用价值的耐用消费品,

它在使用的过程中一定会产生价值。也即:固定资产的折旧换取的是一个具有价

12 | 理财从这里开始 家庭财务管理操作实务