Page 49 - 理财从这里开始 家庭财务管理操作实务

P. 49

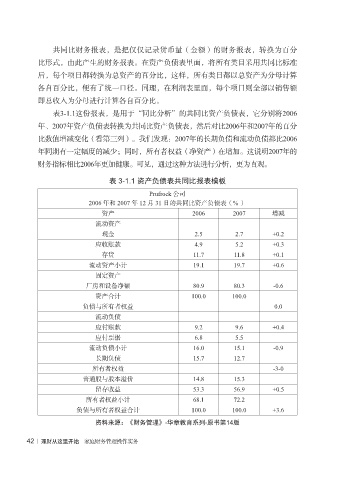

共同比财务报表,是把仅仅记录货币量(金额)的财务报表,转换为百分

比形式,由此产生的财务报表。在资产负债表里面,将所有类目采用共同比标准

后,每个项目都转换为总资产的百分比,这样,所有类目都以总资产为分母计算

各自百分比,便有了统一口径。同理,在利润表里面,每个项目则全部以销售额

即总收入为分母进行计算各自百分比。

表3-1.1这份报表,是用于“同比分析”的共同比资产负债表,它分别将2006

年、2007年资产负债表转换为共同比资产负债表,然后对比2006年和2007年的百分

比数值增减变化(看第三列)。我们发现:2007年的长期负债和流动负债都比2006

年同期有一定幅度的减少;同时,所有者权益(净资产)在增加。这说明2007年的

财务指标相比2006年更加健康。可见,通过这种方法进行分析,更为直观。

表 3-1.1 资产负债表共同比报表模板

Prufrock 公司

2006 年和 2007 年 12 月 31 日的共同比资产负债表(% )

资产 2006 2007 增减

流动资产

现金 2.5 2.7 +0.2

应收账款 4.9 5.2 +0.3

存货 11.7 11.8 +0.1

流动资产小计 19.1 19.7 +0.6

固定资产

厂房和设备净额 80.9 80.3 -0.6

资产合计 100.0 100.0

负债与所有者权益 0.0

流动负债

应付账款 9.2 9.6 +0.4

应付票据 6.8 5.5

流动负债小计 16.0 15.1 -0.9

长期负债 15.7 12.7

所有者权益 -3-0

普通股与股本溢价 14.8 15.3

留存收益 53.3 56.9 +0.5

所有者权益小计 68.1 72.2

负债与所有者权益合计 100.0 100.0 +3.6

资料来源:《财务管理》-华章教育系列-原书第14版

42 | 理财从这里开始 家庭财务管理操作实务