Page 50 - 理财从这里开始 家庭财务管理操作实务

P. 50

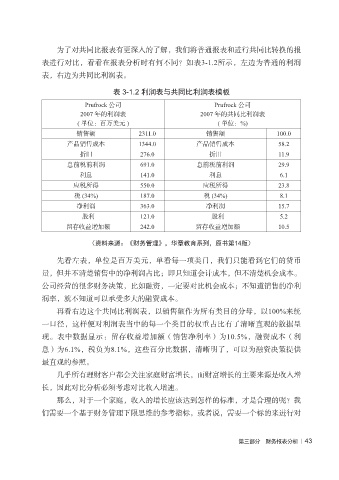

为了对共同比报表有更深入的了解,我们将普通报表和进行共同比转换的报

表进行对比,看看在报表分析时有何不同?如表3-1.2所示,左边为普通的利润

表,右边为共同比利润表。

表 3-1.2 利润表与共同比利润表模板

Prufrock 公司 Prufrock 公司

2007 年的利润表 2007 年的共同比利润表

( 単位:百万美元 ) ( 単位:%)

销售额 2311.0 销售额 100.0

产品销售成本 1344.0 产品销售成本 58.2

折旧 276.0 折旧 11.9

息前税前利润 691.0 息前税前利润 29.9

利息 141.0 利息 6.1

应税所得 550.0 应税所得 23.8

税 (34%) 187.0 税 (34%) 8.1

净利润 363.0 净利润 15.7

股利 121.0 股利 5.2

留存收益増加额 242.0 留存收益増加额 10.5

(资料来源:《财务管理》,华章教育系列,原书第14版)

先看左表,单位是百万美元,单看每一项类目,我们只能看到它们的货币

量,但并不清楚销售中的净利润占比;即只知道会计成本,但不清楚机会成本。

公司经营的很多财务决策,比如融资,一定要对比机会成本;不知道销售的净利

润率,就不知道可以承受多大的融资成本。

再看右边这个共同比利润表,以销售额作为所有类目的分母,以100%来统

一口径,这样便对利润表当中的每一个类目的权重占比有了清晰直观的数据呈

现。表中数据显示:留存收益增加额(销售净利率)为10.5%,融资成本(利

息)为6.1%,税负为8.1%,这些百分比数据,清晰明了,可以为融资决策提供

最直观的参照。

几乎所有理财客户都会关注家庭财富增长,而财富增长的主要来源是收入增

长,因此对比分析必须考虑对比收入增速。

那么,对于一个家庭,收入的增长应该达到怎样的标准,才是合理的呢?我

们需要一个基于财务管理下限思维的参考指标,或者说,需要一个标的来进行对

第三部分 财务报表分析 | 43