Page 54 - 理财从这里开始 家庭财务管理操作实务

P. 54

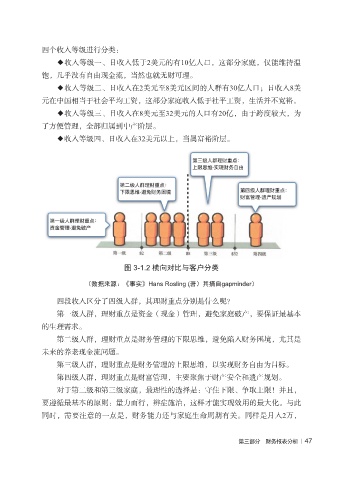

四个收入等级进行分类:

◆收入等级一、日收入低于2美元的有10亿人口,这部分家庭,仅能维持温

饱,几乎没有自由现金流,当然也就无财可理。

◆收入等级二、日收入在2美元至8美元区间的人群有30亿人口;日收入8美

元在中国相当于社会平均工资,这部分家庭收入低于社平工资,生活并不宽裕。

◆收入等级三、日收入在8美元至32美元的人口有20亿,由于跨度较大,为

了方便管理,全部归属到中产阶层。

◆收入等级四、日收入在32美元以上,当属富裕阶层。

图 3-1.2 横向对比与客户分类

(数据来源:《事实》Hans Rosling (著)其摘自gapminder)

四段收入区分了四级人群,其理财重点分别是什么呢?

第一级人群,理财重点是资金(现金)管理,避免家庭破产,要保证最基本

的生理需求。

第二级人群,理财重点是财务管理的下限思维,避免陷入财务困境,尤其是

未来的养老现金流问题。

第三级人群,理财重点是财务管理的上限思维,以实现财务自由为目标。

第四级人群,理财重点是财富管理,主要聚焦于财产安全和遗产规划。

对于第二级和第三级家庭,最理性的选择是:守住下限、争取上限!并且,

要遵循最基本的原则:量力而行,辨症施治,这样才能实现效用的最大化。与此

同时,需要注意的一点是,财务能力还与家庭生命周期有关。同样是月入2万,

第三部分 财务报表分析 | 47