Page 72 - 理财从这里开始 家庭财务管理操作实务

P. 72

本的期限结构是指不同期限,例如:短期、中期、长期,等资本的价值构成及其

比例关系,需要考虑与融资期限相匹配。

资本结构理论是西方资本主义国家财务理论的重要组成部分之一,在西方财

务理论界,通常将资本结构理论,投资理论和股利政策理论称为财务管理的三大

核心内容。资本结构理论是一个独立的研究领域,但不是孤立的,它不仅与其他

财务理论存在密切的联系,而且与所有权理论、企业理论等经济学也存在一定的

联系。在西方主流经济学界,以MM理论(由美国经济学家Modigliani和Miller所

建立的公司资本结构与市场价值不相干模型的简称)为代表,主要的研究成果包

括:

①在理想条件下,MM理论得出资本结构与公司价值无关的结论。也就是

说,企业不论大小,MM理论基本上都适用。

②在存在企业所得税条件下,MM理论得出公司价值随负债的增加而增加的

结论,这里体现的是税盾效应。

③存在破产成本(即财务困境成本)的条件下,权衡理论得出实现公司价值

最大化要权衡避税利益和破产成本的结论,这属于最优资本结构。

关于资本结构理论,大家如有兴趣可以进行系统学习,在此仅做大概讲解。

但对于第3点的最优资本结构,里面提到的避税利益和破产成本,因涉及第四部

分内容【财务策划】,故须做进一步讲解。

【延伸学习】税盾效应与破产成本

税和债是影响资本结构的主要因素,这两者交织在一起产生税盾效应。什

么是税盾?税盾,指的是可以产生避免或减少企业税负作用的工具或方法,在这

里特指因举债而节省的税赋。这一点对于公司理财非常重要,由此引申出两个问

题。第一,为什么举债能节省税赋?因为债务利息可以计入成本,这样便抵扣了

企业所得税,这属于税前开支。第二,为什么企业贷款融资相比股权融资更为便

宜?因为股票分红是税后实付,股东拿到的分红来源于计息计税之后的净利润。

搞清楚这两个问题,我们便能明白为什么一定程度的负债对企业经营是有积极意

义的。

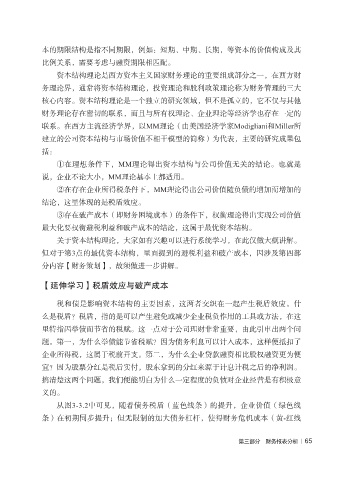

从图3-3.2中可见,随着债务税盾(蓝色线条)的提升,企业价值(绿色线

条)在初期同步提升;但无限制的加大债务杠杆,使得财务危机成本(黄-红线

第三部分 财务报表分析 | 65