Page 76 - 理财从这里开始 家庭财务管理操作实务

P. 76

因此,我们在分析完自身家庭的收入结构之后,如发现只有劳动收入这一

项,那我们得马上产生家庭收入结构需要优化的意识;尤其是理财规划师,一定

要让客户认清事实:没有风险就没有利润!然后在此基础上进行思考:如何去获

得经营收入?是否要通过创业以获得风险收入?当然,这属于家庭重大事项,需

要与家人一起商讨,共同决策。需要注意的是,一旦决定去谋份兼职以获取经营

收入或选择直接创业已获得风险收入,务必同时配置可以合理、合法规避债务的

财产性收入(即财富年金化),从而提高家庭的风险承受能力。切记:优化收入

结构不表示无惧风险!

收入结构小结,共4点:

①家庭理财核心是规划主动收入。

②主动收入中最重要的是风险收入,没有风险就没有利润。

③如何创业以及要不要以创业获得风险收入,这是需要慎重决策,与家庭成

员共同商讨的重大事项。

④理财规划师的责任是帮助客户认清事实,配置可以合理、合法规避债务的

财产性收入(即财富年金化),以提高家庭风险承受能力!

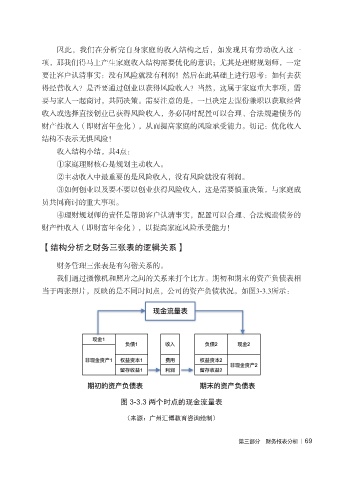

【结构分析之财务三张表的逻辑关系】

财务管理三张表是有勾稽关系的。

我们通过摄像机和照片之间的关系来打个比方。期初和期末的资产负债表相

当于两张照片,反映的是不同时间点,公司的资产负债状况。如图3-3.3所示:

图 3-3.3 两个时点的现金流量表

(来源:广州汇博教育咨询绘制)

第三部分 财务报表分析 | 69