Page 92 - 理财从这里开始 家庭财务管理操作实务

P. 92

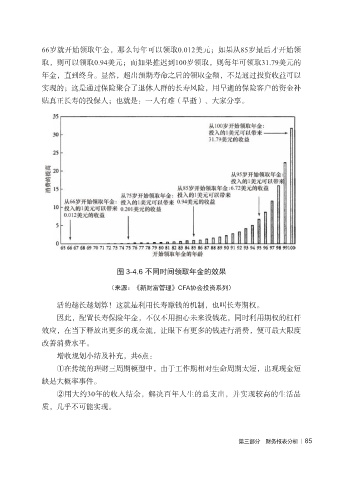

66岁就开始领取年金,那么每年可以领取0.012美元;如果从85岁最后才开始领

取,则可以领取0.94美元;而如果推迟到100岁领取,则每年可领取31.79美元的

年金,直到终身。显然,超出预期寿命之后的领取金额,不是通过投资收益可以

实现的;这是通过保险聚合了退休人群的长寿风险,用早逝的保险客户的资金补

贴真正长寿的投保人;也就是:一人有难(早逝)、大家分享。

图 3-4.6 不同时间领取年金的效果

(来源:《新财富管理》CFA协会投资系列)

活的越长越划算!这就是利用长寿赚钱的机制,也叫长寿期权。

因此,配置长寿保险年金,不仅不用担心未来没钱花,同时利用期权的杠杆

效应,在当下释放出更多的现金流,让眼下有更多的钱进行消费,便可最大限度

改善消费水平。

增收规划小结及补充,共6点:

①在传统的理财三周期模型中,由于工作期相对生命周期太短,出现现金短

缺是大概率事件。

②用大约30年的收入结余,解决百年人生的总支出,并实现较高的生活品

质,几乎不可能实现。

第三部分 财务报表分析 | 85