Page 205 - 税制改革与税收发展研究

P. 205

第三章 房地产企业的财务核算

第三章 房地产企业的财务核算

第一节 房地产企业基本业务的核算

一、资金核算

房地产企业的资金由库存现金、银行存款和其他资金组成。

(一)库存现金的计算

库存现金核算又分为一般分总类核算和明细分类核算。

1.库存现金的总分类核算

库存现金的总分类核算是通过设置“库存现金”科目进行的。

房地产公司内部周转使用准备金,不在“库存现金”科目区显示,但可在

“其他应收款”中单独设置“准备金”科目区或单独科目话题。

房地产企业增加库存现金,借记“库存现金”贷记“银行存款”等科目,减

少库存现金,做相反记账。

房地产企业增加现金余额的业务主要包括两个方面:一方面是从银行提取现

金;另一方面是向客户收取售房费用。现金余额减少的房地产公司业务主要涉及

支付工资和差旅费。

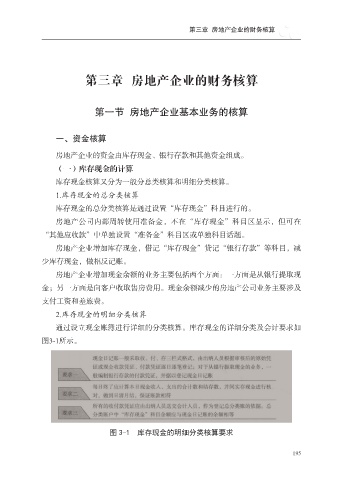

2.库存现金的明细分类核算

通过设立现金账簿进行详细的分类核算。库存现金的详细分类及会计要求如

图3-1所示。

图 3-1 库存现金的明细分类核算要求

195