Page 207 - 税制改革与税收发展研究

P. 207

第三章 房地产企业的财务核算

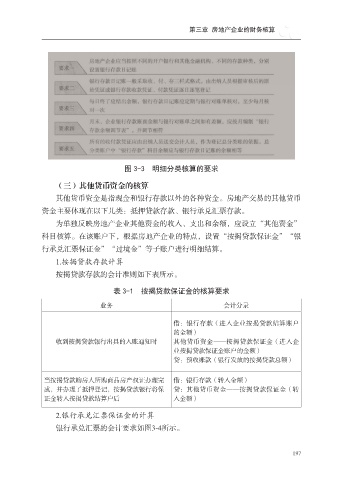

图 3-3 明细分类核算的要求

(三)其他货币资金的核算

其他货币资金是指现金和银行存款以外的各种资金。房地产交易的其他货币

资金主要体现在以下几类:抵押贷款存款、银行承兑汇票存款。

为单独反映房地产企业其他资金的收入、支出和余额,应设立“其他资金”

科目核算。在该账户下,根据房地产企业的特点,设置“按揭贷款保证金”“银

行承兑汇票保证金”“过境金”等子账户进行明细结算。

1.按揭贷款存款计算

按揭贷款存款的会计准则如下表所示。

表 3-1 按揭贷款保证金的核算要求

业务 会计分录

借:银行存款(进入企业按揭贷款结算账户

的金额)

收到按揭贷款银行出具的入账通知时 其他货币资金——按揭贷款保证金(进入企

业按揭贷款保证金账户的金额)

贷:预收账款(银行发放的按揭贷款总额)

当按揭贷款购房人所购商品房产权证办理完 借:银行存款(转入金额)

成,并办理了抵押登记,按揭贷款银行将保 贷:其他货币资金——按揭贷款保证金(转

证金转入按揭贷款结算户后 入金额)

2.银行承兑汇票保证金的计算

银行承兑汇票的会计要求如图3-4所示。

197