Page 206 - 税制改革与税收发展研究

P. 206

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

3.库存现金盈亏的核算

为确保企业库存现金安全,房地产企业应定期对收银员保管的库存现金进行

盘点和控制,如有亏余或多出,须上交“待补欠款”。

4.备用金的核算

备用金是房地产企业财务部门按照内部规定拨付给所属单位、部门或者个人

用于销售的现金。房地产企业可根据自身管理需要,将准备金单独设置“准备

金”科目或在“其他应收款”科目中明细核算。

房地产企业为简化操作,一般都会向市场部和技术部拨付一定的储备金,使

用储备金的部门定期报销,财务部及时补充备用金。

(二)银行存款的核算

银行存款核算分为总分类核算和明细分类核算。

1.银行存款总分类核算

通过设置“银行余额”科目,对银行余额进行总分类核算。房地产企业将资

金存入银行或其他金融机构,收取“银行存款”科目,贷记“资产资金”和“预

收款”等科目;从银行或其他金融机构提取和支出资金,“库存现金”和“生产

成本”等借方项目贷记于“银行余额”项目。

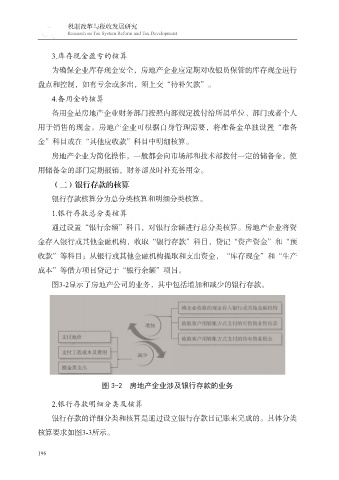

图3-2显示了房地产公司的业务,其中包括增加和减少的银行存款。

图 3-2 房地产企业涉及银行存款的业务

2.银行存款明细分类及核算

银行存款的详细分类和核算是通过设立银行存款日记账来完成的。具体分类

核算要求如图3-3所示。

196