Page 209 - 税制改革与税收发展研究

P. 209

第三章 房地产企业的财务核算

(二)应支付职工薪酬的计算

1.账户设置

为核算公司支付和应付给职工的各项劳动报酬,公司应当建立“应付职工”

科目。账目应设置“工资”“职工福利”“社保缴费”“住房公积金”“工会经

费”“职工教育经费”“实物福利”等明细项目,进行明细核算。例如,“员工

薪资—薪资”“员工薪资—社保缴费”“员工薪资—社保缴费”等。

2.员工工资分配计算

所谓员工工资分配核算,是指在月末计算公司各部分员工工资,并将员工工

资计入相应的成本费用的过程。

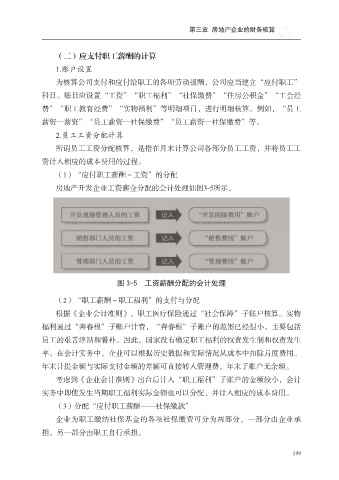

(1)“应付职工薪酬-工资”的分配

房地产开发企业工资薪金分配的会计处理如图3-5所示。

图 3-5 工资薪酬分配的会计处理

(2)“职工薪酬-职工福利”的支付与分配

根据《企业会计准则》,职工医疗保险通过“社会保障”子账户核算。实物

福利通过“奔春根”子账户计费,“奔春根”子账户的范围已经很小,主要包括

员工的艰苦津贴和餐补。因此,国家没有确定职工福利的权责发生制和权责发生

率。在会计实务中,企业可以根据历史数据和实际情况从成本中扣除月度费用。

年末计提金额与实际支付金额的差额可直接转入管理费,年末子账户无余额。

考虑到《企业会计准则》出台后计入“职工福利”子账户的金额较小,会计

实务中即使发生当期职工福利实际金额也可以分配,并计入相应的成本费用。

(3)分配“应付职工薪酬——社保缴款”

企业为职工缴纳社保基金的各项社保缴费可分为两部分,一部分由企业承

担,另一部分由职工自行承担。

199