Page 249 - 财务会计管理与统计核算 978-1-915648-66-2

P. 249

第八章 基于新事业单位会计制度下事业单位会计核算

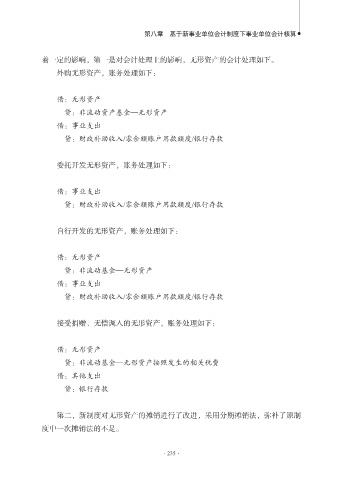

着一定的影响,第一是对会计处理上的影响,无形资产的会计处理如下。

外购无形资产,账务处理如下:

借:无形资产

贷:非流动资产基金—无形资产

借:事业支出

贷:财政补助收入/零余额账户用款额度/银行存款

委托开发无形资产,账务处理如下:

借:事业支出

贷:财政补助收入/零余额账户用款额度/银行存款

自行开发的无形资产,账务处理如下:

借:无形资产

贷:非流动基金—无形资产

借:事业支出

贷:财政补助收入/零余额账户用款额度/银行存款

接受捐赠、无偿调入的无形资产,账务处理如下:

借:无形资产

贷:非流动基金—无形资产按照发生的相关税费

借:其他支出

贷:银行存款

第二,新制度对无形资产的摊销进行了改进,采用分期摊销法,弥补了原制

度中一次摊销法的不足。

·235·