Page 38 - 财务会计管理与统计核算 978-1-915648-66-2

P. 38

筹集资本,再把筹集到的资本投放到高效益的项目上以获取更大的收益,最后将

收益根据需要和可能进行分配,保证企业财务活动自始至终根据自身条件和外部

环境做出各种财务管理决策并组织实施。因此,财务管理活动的内容比较丰富,

方法也复杂多样。

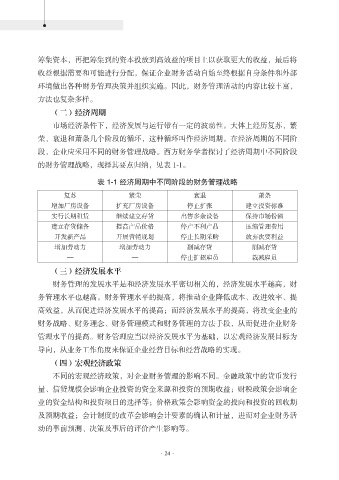

(二)经济周期

市场经济条件下,经济发展与运行带有一定的波动性。大体上经历复苏、繁

荣、衰退和萧条几个阶段的循环,这种循环叫作经济周期。在经济周期的不同阶

段,企业应采用不同的财务管理战略。西方财务学者探讨了经济周期中不同阶段

的财务管理战略,现择其要点归纳,见表 1-1。

表 1-1 经济周期中不同阶段的财务管理战略

复苏 繁荣 衰退 萧条

增加厂房设备 扩充厂房设备 停止扩张 建立投资标准

实行长期租赁 继续建立存货 出售多余设备 保持市场份额

建立存货储备 提高产品价格 停产不利产品 压缩管理费用

开发新产品 开展营销规划 停止长期采购 放弃次要利益

增加劳动力 增加劳动力 削减存货 削减存货

— — 停止扩招雇员 裁减雇员

(三)经济发展水平

财务管理的发展水平是和经济发展水平密切相关的,经济发展水平越高,财

务管理水平也越高。财务管理水平的提高,将推动企业降低成本、改进效率、提

高效益,从而促进经济发展水平的提高;而经济发展水平的提高,将改变企业的

财务战略、财务理念、财务管理模式和财务管理的方法手段,从而促进企业财务

管理水平的提高。财务管理应当以经济发展水平为基础,以宏观经济发展目标为

导向,从业务工作角度来保证企业经营目标和经营战略的实现。

(四)宏观经济政策

不同的宏观经济政策,对企业财务管理的影响不同。金融政策中的货币发行

量、信贷规模会影响企业投资的资金来源和投资的预期收益;财税政策会影响企

业的资金结构和投资项目的选择等;价格政策会影响资金的投向和投资的回收期

及预期收益;会计制度的改革会影响会计要素的确认和计量,进而对企业财务活

动的事前预测、决策及事后的评价产生影响等。

·24·