Page 34 - 新时期企业投融资管理研究

P. 34

新时期企业投融资管理研究

Research on Enterprise Investment and Financing Management in the New Era

外的监督费用,增加企业费用或机会成本,形成代理成本。

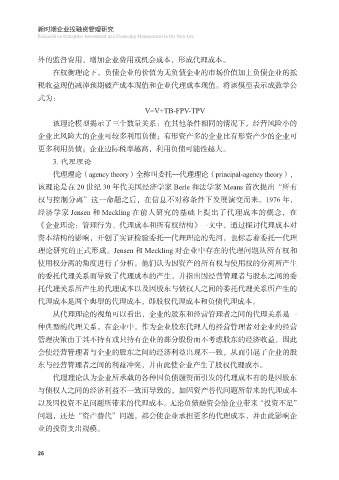

在权衡理论下,负债企业的价值为无负债企业的市场价值加上负债企业的抵

税收益现值减掉预期破产成本现值和企业代理成本现值。将该模型表示成数学公

式为:

V=V+TB-FPV-TPV

该理论模型揭示了三个数量关系:在其他条件相同的情况下,经营风险小的

企业比风险大的企业可较多利用负债;有形资产多的企业比有形资产少的企业可

更多利用负债;企业边际税率越高,利用负债可能性越大。

3. 代理理论

代理理论(agency theory)全称叫委托—代理理论(principal-agency theory),

该理论是在 20 世纪 30 年代美国经济学家 Berle 和法学家 Means 首次提出“所有

权与控制分离”这一命题之后,在信息不对称条件下发展演变而来。1976 年,

经济学家 Jensen 和 Meckling 在前人研究的基础上提出了代理成本的概念,在

《企业理论:管理行为、代理成本和所有权结构》一文中,通过探讨代理成本对

资本结构的影响,开创了实证检验委托—代理理论的先河,也标志着委托—代理

理论研究的正式形成。Jensen 和 Meckling 对企业中存在的代理问题从所有权和

使用权分离的角度进行了分析。他们认为因资产的所有权与使用权的分离所产生

的委托代理关系而导致了代理成本的产生,并指出因经营管理者与股东之间的委

托代理关系所产生的代理成本以及因股东与债权人之间的委托代理关系所产生的

代理成本是两个典型的代理成本,即股权代理成本和负债代理成本。

从代理理论的视角可以看出,企业的股东和经营管理者之间的代理关系是一

种典型的代理关系。在企业中,作为企业股东代理人的经营管理者对企业的经营

管理决策由于其不持有或只持有企业的部分股份而不考虑股东的经济收益,因此

会使经营管理者与企业的股东之间的经济利益出现不一致,从而引起了企业的股

东与经营管理者之间的利益冲突,并由此使企业产生了股权代理成本。

代理理论认为企业所承载的各种因负债融资而引发的代理成本有的是因股东

与债权人之间的经济利益不一致而导致的,如因资产替代问题所带来的代理成本

以及因投资不足问题所带来的代理成本。无论负债融资会给企业带来“投资不足”

问题,还是“资产替代”问题,都会使企业承担更多的代理成本,并由此影响企

业的投资支出规模。

26