Page 135 - 财务与审计研究

P. 135

第四章 审计创新策略研究

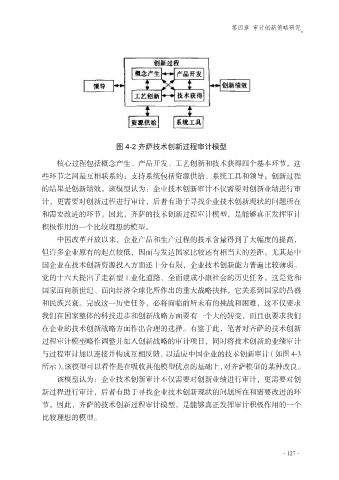

图 4-2 齐萨技术创新过程审计模型

核心过程包括概念产生、产品开发、工艺创新和技术获得四个基本环节,这

些环节之间是互相联系的;支持系统包括资源供给、系统工具和领导;创新过程

的结果是创新绩效。该模型认为:企业技术创新审计不仅需要对创新业绩进行审

计,更需要对创新过程进行审计,后者有助于寻找企业技术创新现状的问题所在

和需要改进的环节。因此,齐萨的技术创新过程审计模型,是能够真正发挥审计

积极作用的一个比较理想的模型。

中国改革开放以来,企业产品和生产过程的技术含量得到了大幅度的提高,

但许多企业原有的起点较低,因而与发达国家比较还有相当大的差距。尤其是中

国企业在技术创新资源投入方面还十分有限,企业技术创新能力普遍比较薄弱。

党的十六大提出了走新型工业化道路、全面建成小康社会的历史任务。这是党和

国家面向新世纪、面向经济全球化所作出的重大战略抉择,它关系到国家的昌盛

和民族兴衰。完成这一历史任务,必将面临前所未有的挑战和困难,这不仅要求

我们在国家整体的科技进步和创新战略方面要有一个大的转变,而且也要求我们

在企业的技术创新战略方面作出合理的选择。有鉴于此,笔者对齐萨的技术创新

过程审计模型略作调整并加入创新战略的审计项目,同时将技术创新的业绩审计

与过程审计加以连接并构成互相反馈,以适应中国企业的技术创新审计(如图 4-3

所示)。该模型可以看作是在吸收其他模型优点的基础上,对齐萨模型的某种改良。

该模型认为:企业技术创新审计不仅需要对创新业绩进行审计,更需要对创

新过程进行审计,后者有助于寻找企业技术创新现状的问题所在和需要改进的环

节。因此,齐萨的技术创新过程审计模型,是能够真正发挥审计积极作用的一个

比较理想的模型。

·127·