Page 141 - 税制改革与税收发展研究

P. 141

第二章 管理会计与税务会计

实施过程管理和精益生产、六西格玛等战略。即中层战略和低层战略是实现企业

高价值目标的手段。

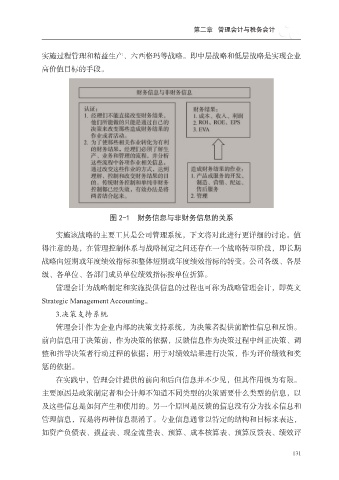

图 2-1 财务信息与非财务信息的关系

实施该战略的主要工具是公司管理系统,下文将对此进行更详细的讨论。值

得注意的是,在管理控制体系与战略制定之间还存在一个战略转型阶段,即长期

战略向短期或年度绩效指标和整体短期或年度绩效指标的转变。公司各级、各层

级、各单位、各部门成员单位绩效指标按单位折算。

管理会计为战略制定和实施提供信息的过程也可称为战略管理会计,即英文

Strategic Management Accounting。

3.决策支持系统

管理会计作为企业内部的决策支持系统,为决策者提供前瞻性信息和反馈。

前向信息用于决策前,作为决策的依据,反馈信息作为决策过程中纠正决策、调

整和指导决策者行动过程的依据;用于对绩效结果进行决策,作为评价绩效和奖

惩的依据。

在实践中,管理会计提供的前向和后向信息并不少见,但其作用极为有限。

主要原因是政策制定者和会计师不知道不同类型的决策需要什么类型的信息,以

及这些信息是如何产生和使用的。另一个原因是反馈的信息没有分为技术信息和

管理信息,而是将两种信息混淆了。专业信息通常以特定的结构和目标来表达,

如资产负债表、损益表、现金流量表、预算、成本核算表、预算反馈表、绩效评

131