Page 211 - 税制改革与税收发展研究

P. 211

第三章 房地产企业的财务核算

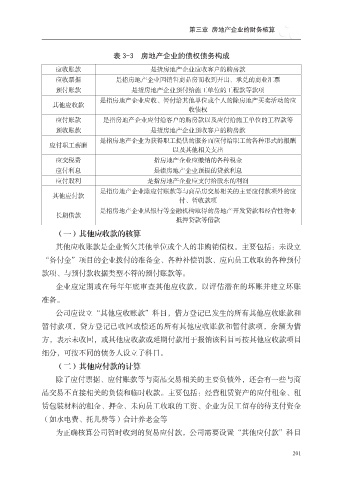

表 3-3 房地产企业的债权债务构成

应收账款 是指房地产企业应收客户的购房款

应收票据 是指房地产企业因销售商品房而收到开出、承兑的商业汇票

预付账款 是指房地产企业预付给施工单位的工程款等款项

是指房地产企业应收、暂付给其他单位或个人的除房地产买卖活动的应

其他应收款

收债权

应付账款 是指房地产企业应付给客户的购房款以及应付给施工单位的工程款等

预收账款 是指房地产企业预收客户的购房款

是指房地产企业为获得职工提供的服务而应付给职工的各种形式的报酬

应付职工薪酬

以及其他相关支出

应交税费 指房地产企业应缴纳的各种税金

应付利息 是指房地产企业预提的贷款利息

应付股利 是指房地产企业应支付给股东的利润

是指房地产企业除应付账款等与商品房交易相关的主要应付款项外的应

其他应付款

付、暂收款项

是指房地产企业从银行等金融机构取得的房地产开发贷款和经营性物业

长期借款

抵押贷款等借款

(一)其他应收款的核算

其他应收账款是企业暂欠其他单位或个人的非购销债权。主要包括:未设立

“备付金”项目的企业拨付的准备金、各种补偿罚款、应向员工收取的各种预付

款项、与预付款收据类型不符的预付账款等。

企业应定期或在每年年底审查其他应收款,以评估潜在的坏账并建立坏账

准备。

公司应设立“其他应收账款”科目,借方登记已发生的所有其他应收账款和

暂付款项,贷方登记已收回或偿还的所有其他应收账款和暂付款项,余额为借

方,表示未收回,或其他应收款或延期付款用于报销该科目可按其他应收款项目

细分,可按不同的债务人设立子科目。

(二)其他应付款的计算

除了应付票据、应付账款等与商品交易相关的主要负债外,还会有一些与商

品交易不直接相关的负债和临时收款。主要包括:经营租赁资产的应付租金、租

赁包装材料的租金、押金、未向员工收取的工资、企业为员工留存的待支付资金

(如水电费、托儿费等)合计养老金等

为正确核算公司暂时收到的贸易应付款,公司需要设置“其他应付款”科目

201