Page 123 - 大数据时代企业税务会计研究

P. 123

大数据时代企业税务会计研究

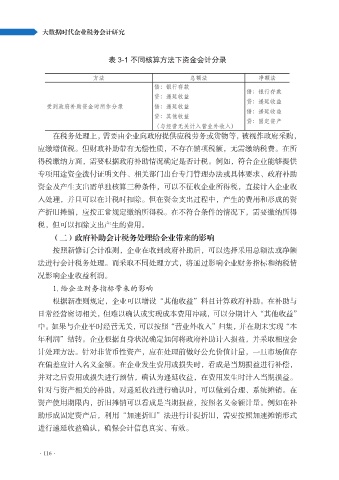

表 3-1 不同核算方法下资金会计分录

在税务处理上,需要由企业向政府提供应税劳务或货物等,被视作政府采购,

应缴增值税。但财政补助带有无偿性质,不存在销项税额,无需缴纳税费。在所

得税缴纳方面,需要根据政府补助情况确定是否计税。例如,符合企业能够提供

专项用途资金拨付证明文件、相关部门出台专门管理办法或具体要求、政府补助

资金及产生支出需单独核算三种条件,可以不征收企业所得税,直接计入企业收

入处理,并且可以在计税时扣除。但在资金支出过程中,产生的费用和形成的资

产折旧摊销,应按正常规定缴纳所得税。在不符合条件的情况下,需要缴纳所得

税,但可以扣除支出产生的费用。

(二)政府补助会计税务处理给企业带来的影响

按照新修订会计准则,企业在收到政府补助后,可以选择采用总额法或净额

法进行会计税务处理。而采取不同处理方式,将通过影响企业财务指标和纳税情

况影响企业收益利润。

1. 给企业财务指标带来的影响

根据新准则规定,企业可以增设“其他收益”科目计算政府补助。在补助与

日常经营密切相关,但难以确认或实现成本费用冲减,可以分期计入“其他收益”

中。如果与企业平时经营无关,可以按照“营业外收入”归集,并在期末实现“本

年利润”结转。企业根据自身状况确定如何将政府补助计入损益,并采取相应会

计处理方法。针对非货币性资产,应在处理前做好公允价值计量,一旦市场值存

在偏差应计入名义金额。在企业发生费用或损失时,看成是当期损益进行补偿,

并对之后费用或损失进行预估,确认为递延收益,在费用发生时计入当期损益。

针对与资产相关的补助,对递延收益进行确认时,可以做到合理、系统摊销。在

资产使用期限内,折旧摊销可以看成是当期损益,按照名义金额计量。例如在补

助形成固定资产后,利用“加速折旧”法进行计提折旧,需要按照加速摊销形式

进行递延收益确认,确保会计信息真实、有效。

·116·