Page 85 - 理财从这里开始 家庭财务管理操作实务

P. 85

分为动产、不动产。不动产变现,税种最多、税负最重,变现手续也最为复杂。

以房产为例,家庭将房产进行变现,要么是为了改善居住条件,要么应急,很少

会用于投资理财;因此,家庭理财一般不考虑这种现金来源。动产变现,比如炒

股,虽然涉税,但是目前国家的税收优惠政策,应税但不征收,导致实际税负很

低;因此,动产变现是家庭理财现金来源的主要渠道。不过,这种方式一定要计

算取款率。

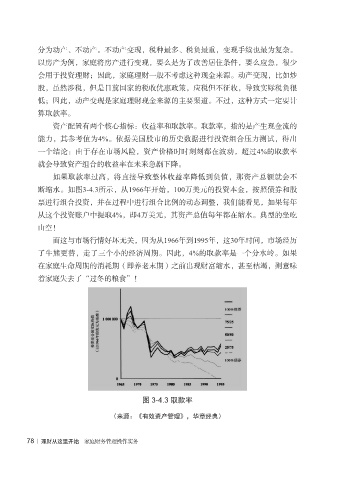

资产配置有两个核心指标:收益率和取款率。取款率,指的是产生现金流的

能力,其参考值为4%。依据美国股市的历史数据进行投资组合压力测试,得出

一个结论:由于存在市场风险,资产价格时时刻刻都在波动,超过4%的取款率

就会导致资产组合的收益率在未来急剧下降。

如果取款率过高,将直接导致整体收益率降低到负值,那资产总额就会不

断缩水。如图3-4.3所示,从1966年开始,100万美元的投资本金,按照债券和股

票进行组合投资,并在过程中进行组合比例的动态调整,我们能看见,如果每年

从这个投资账户中提取4%,即4万美元,其资产总值每年都在缩水。典型的坐吃

山空!

而这与市场行情好坏无关,因为从1966年到1995年,这30年时间,市场经历

了牛熊更替,走了三个小的经济周期。因此,4%的取款率是一个分水岭。如果

在家庭生命周期的消耗期(即养老末期)之前出现财富缩水,甚至枯竭,则意味

着家庭失去了“过冬的粮食”!

图 3-4.3 取款率

(来源:《有效资产管理》,华章经典)

78 | 理财从这里开始 家庭财务管理操作实务