Page 247 - 财务与金融

P. 247

第七章 互联网金融企业财务风险预警的研究

未还款的情况下,平台会使用风险准备金。虽然平台对该专区提供担保,但也只

是平台的一小块业务,从整个平台来看,不承担借款人违约责任的纯中介平台仍

然是拍拍贷的运营模式。

3.拍拍贷产品业务

在2016年9月13日以前,管理费、充值费、提现费是拍拍贷的主要业务收

入,但是2016年9月14日后,拍拍贷的盈利主要来自管理费,并且只有成功借款

可以收取,因为免除了充值、提现的手续费。

(二)宜人贷

1.宜人贷简介

互联网金融企业宜信下属子公司宜人贷,于2012年3月成立,是一家P2P网

络借贷平台企业,从信用信息服务、信用贷款服务中收取服务费是其主要收入来

源,个体户、中小企业以及城市白领都是宜人贷平台借款的主要客户。2015年

12月18日,宜人贷在纽交所上市。在上市之前,宜人贷获得过两轮融资。在2018

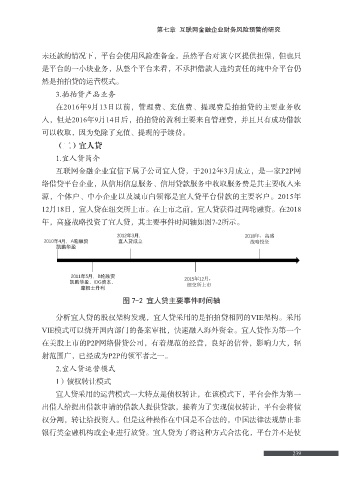

年,高盛战略投资了宜人贷,其主要事件时间轴如图7-2所示。

图 7-2 宜人贷主要事件时间轴

分析宜人贷的股权架构发现,宜人贷采用的是拍拍贷相同的VIE架构。采用

VIE模式可以绕开国内部门的备案审批,快速融入海外资金。宜人贷作为第一个

在美股上市的P2P网络借贷公司,有着规范的经营,良好的信誉,影响力大,辐

射范围广,已经成为P2P的领军者之一。

2.宜人贷运营模式

1)债权转让模式

宜人贷采用的运营模式一大特点是债权转让,在该模式下,平台会作为第一

出借人给提出借款申请的借款人提供贷款,接着为了实现债权转让,平台会将债

权分割,转让给投资人。但是这种操作在中国是不合法的,中国法律法规禁止非

银行类金融机构或企业进行放贷。宜人贷为了将这种方式合法化,平台并不是使

239