Page 305 - 财务会计管理与统计核算 978-1-915648-66-2

P. 305

第十章 智能财务的发展

在外部环境中,政府主管部门包括财政、审计、税务、海关、证监等部门,

它们将通过法规、标准、规范、准则、指引等来指导、协调、管理和推动企业智

能财务的发展;行业组织包括准政府组织、一般行业管理组织、学术组织和民间

团体等,它们主要通过组织专业技术人员研究知识体系、收集最佳实践、传播相

关技能等方式来引导和影响企业;智能财务发展供应链包括与智能财务相关的软

硬件系统供应商、咨询机构、培训机构、外包服务机构等,主要提供企业所需的

软件、硬件、数据、信息、智能、人才等方面的服务。经济技术环境则指影响企

业实施智能财务发展的信息技术、法律环境、公共数据资源等,它们是激发或阻

碍企业智能财务发展的力量。

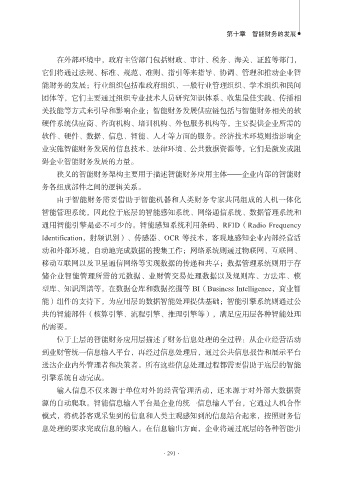

狭义的智能财务架构主要用于描述智能财务应用主体——企业内部的智能财

务各组成部件之间的逻辑关系。

由于智能财务需要借助于智能机器和人类财务专家共同组成的人机一体化

智能管理系统,因此位于底层的智能感知系统、网络通信系统、数据管理系统和

通用智能引擎是必不可少的。智能感知系统利用条码、RFID(Radio Frequency

Identification,射频识别)、传感器、OCR 等技术,客观地感知企业内部经营活

动和外部环境,自动地完成数据的搜集工作;网络系统则通过物联网、互联网、

移动互联网以及卫星通信网络等实现数据的传递和共享;数据管理系统则用于存

储企业智能管理所需的元数据、业财管交易处理数据以及规则库、方法库、模

型库、知识图谱等,在数据仓库和数据挖掘等 BI(Business Intelligence,商业智

能)组件的支持下,为应用层的数据智能处理提供基础;智能引擎系统则通过公

共的智能部件(核算引擎、流程引擎、推理引擎等),满足应用层各种智能处理

的需要。

位于上层的智能财务应用层描述了财务信息处理的全过程:从企业经营活动

到业财管统一信息输入平台,再经过信息处理后,通过公共信息报告和展示平台

送达企业内外管理者和决策者。所有这些信息处理过程都需要借助于底层的智能

引擎系统自动完成。

输入信息不仅来源于单位对外的经营管理活动,还来源于对外部大数据资

源的自动爬取。智能信息输入平台是企业的统一信息输入平台,它通过人机合作

模式,将机器客观采集到的信息和人类主观感知到的信息结合起来,按照财务信

息处理的要求完成信息的输入。在信息输出方面,企业将通过底层的各种智能引

·291·