Page 184 - 现代财务管理与审计

P. 184

Modern Financial Management and Auditing

现代财务管理与审计

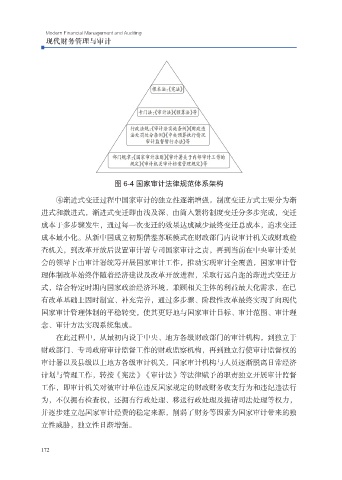

图 6-4 国家审计法律规范体系架构

④渐进式变迁过程中国家审计的独立性逐渐增强。制度变迁方式主要分为渐

进式和激进式,渐进式变迁即由浅及深、由简入繁将制度变迁分多步完成,变迁

成本于多步骤发生,通过每一次变迁的效果达成减少最终变迁总成本,追求变迁

成本最小化。从新中国成立初期借鉴苏联模式在财政部门内设审计机关或财政检

查机关,到改革开放后设置审计署专司国家审计之责,再到当前在中央审计委员

会的领导下由审计署统筹开展国家审计工作,推动实现审计全覆盖,国家审计管

理体制改革始终伴随着经济建设及改革开放进程,采取行远自迩的渐进式变迁方

式,结合特定时期内国家政治经济环境,兼顾相关主体的利益最大化需求,在已

有改革基础上因时制宜、补充完善,通过多步骤、阶段性改革最终实现了向现代

国家审计管理体制的平稳转变,使其更好地与国家审计目标、审计范围、审计理

念、审计方法实现系统集成。

在此过程中,从最初内设于中央、地方各级财政部门的审计机构,到独立于

财政部门、专司政府审计监督工作的财政监察机构,再到独立行使审计监督权的

审计署以及县级以上地方各级审计机关,国家审计机构与人员逐渐脱离日常经济

计划与管理工作,转按《宪法》《审计法》等法律赋予的职责独立开展审计监督

工作,即审计机关对被审计单位违反国家规定的财政财务收支行为和违纪违法行

为,不仅拥有检查权,还拥有行政处理、移送行政处理及提请司法处理等权力,

并逐步建立起国家审计经费的稳定来源,削弱了财务等因素为国家审计带来的独

立性威胁,独立性日渐增强。

172