Page 185 - 现代财务管理与审计

P. 185

第六章 国家审计管理

三、中国审计管理体制变迁的未来展望

深化国家审计管理体制改革必须持续增强国家审计独立性。国家审计管理体

制是审计工作各个方面的体系,是国家系统地规范和常态化国家审计活动的形式,

具有鲜明的历史特征、政治特征及法律特征。目前国家和各地方审计管理机构的

法律定位是平行于同级的其他政府部门,审计机关对上级审计机关以及同级政府

直接负责。作为同级政府的一个业务部门,审计机关的人事、财务等易受到同级

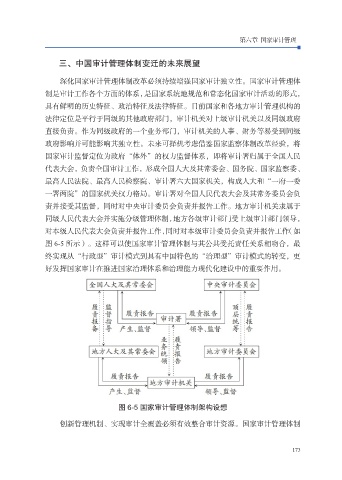

政府影响并可能影响其独立性。未来可择机考虑借鉴国家监察体制改革经验,将

国家审计监督定位为政府“体外”的权力监督体系,即将审计署归属于全国人民

代表大会,负责全国审计工作,形成全国人大及其常委会、国务院、国家监察委、

最高人民法院、最高人民检察院、审计署六大国家机关,构成人大和“一府一委

一署两院”的国家机关权力格局。审计署对全国人民代表大会及其常务委员会负

责并接受其监督,同时对中央审计委员会负责并报告工作。地方审计机关隶属于

同级人民代表大会并实施分级管理体制,地方各级审计部门受上级审计部门领导,

对本级人民代表大会负责并报告工作,同时对本级审计委员会负责并报告工作(如

图 6-5 所示)。这样可以使国家审计管理体制与其公共受托责任关系相吻合,最

终实现从“行政型”审计模式到具有中国特色的“治理型”审计模式的转变,更

好发挥国家审计在推进国家治理体系和治理能力现代化建设中的重要作用。

图 6-5 国家审计管理体制架构设想

创新管理机制、实现审计全覆盖必须有效整合审计资源。国家审计管理体制

173