Page 180 - 现代财务管理与审计

P. 180

Modern Financial Management and Auditing

现代财务管理与审计

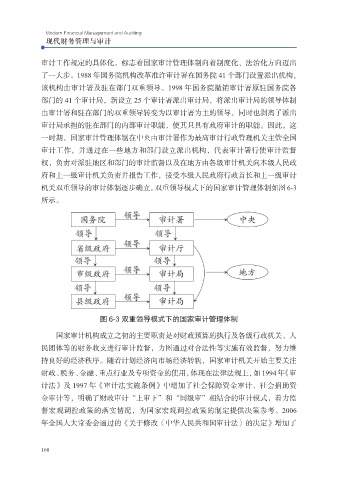

审计工作规定的具体化,标志着国家审计管理体制向着制度化、法治化方向迈出

了一大步。1988 年国务院机构改革准许审计署在国务院 41 个部门设置派出机构,

该机构由审计署及驻在部门双重领导。1998 年国务院撤销审计署原驻国务院各

部门的 41 个审计局,新设立 25 个审计署派出审计局,将派出审计局的领导体制

由审计署和驻在部门的双重领导转变为以审计署为主的领导,同时也剥离了派出

审计局承担的驻在部门的内部审计职能,使其只具有政府审计的职能。因此,这

一时期,国家审计管理体制在中央由审计署作为最高审计行政管理机关主管全国

审计工作,并通过在一些地方和部门设立派出机构,代表审计署行使审计监督

权,负责对派驻地区和部门的审计监督以及在地方由各级审计机关向本级人民政

府和上一级审计机关负责并报告工作,接受本级人民政府行政首长和上一级审计

机关双重领导的审计体制逐步确立。双重领导模式下的国家审计管理体制如图 6-3

所示。

图 6-3 双重领导模式下的国家审计管理体制

国家审计机构成立之初的主要职责是对财政预算的执行及各级行政机关、人

民团体等的财务收支进行审计监督,力图通过对合法性等实施有效监督,努力维

持良好的经济秩序。随着计划经济向市场经济转轨,国家审计机关开始主要关注

财政、税务、金融、重点行业及专项资金的使用,体现在法律法规上,如 1994 年《审

计法》及 1997 年《审计法实施条例》中增加了社会保障资金审计、社会捐助资

金审计等,明确了财政审计“上审下”和“同级审”相结合的审计模式,着力监

督宏观调控政策的落实情况,为国家宏观调控政策的制定提供决策参考。2006

年全国人大常委会通过的《关于修改〈中华人民共和国审计法〉的决定》增加了

168