Page 183 - 新时期企业投融资管理研究

P. 183

第七章 企业融资信用担保机制研究

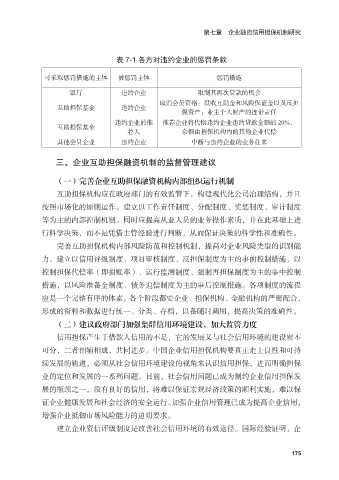

表 7-1 各方对违约企业的惩罚条款

可采取惩罚措施的主体 被惩罚主体 惩罚措施

银行 违约企业 限制其再次贷款的机会

取消会员资格:没收互助金和风险保证金以及反担

互助担保基金 违约企业

保资产;业主个人财产的连带责任

违约企业的推 推荐企业将代偿违约企业违约贷款金额的 20%,

互助担保基金

荐人 余额由担保机构内的其他企业代偿

其他会员企业 违约企业 中断与违约企业的业务往来

三、企业互助担保融资机制的监督管理建议

(一)完善企业互助担保融资机构内部组织运行机制

互助担保机构应在政府部门的有效监管下,构建现代化公司治理结构,并且

按照市场化的原则运作。建立以工作责任制度、分配制度、奖惩制度、审计制度

等为主的内部控制机制。同时应提高从业人员的业务操作素质,并在此基础上进

行科学决策,而不是凭借主管经验进行判断,从而保证决策的科学性和准确性。

完善互助担保机构内部风险防范和控制机制,提高对企业风险类型的识别能

力。建立以信用评级制度、项目审核制度、反担保制度为主的事前控制措施,以

控制担保代偿率(即损账率)、运行监测制度、强制再担保制度为主的事中控制

措施,以风险准备金制度、债务追偿制度为主的事后控制措施。各项制度的流程

应是一个完整有序的体素,各个阶段都要企业、担保机构、金融机构的严密配合,

形成的资料和数据进行统一、分类、存档,以备随时调用,提高决策的准确性。

(二)建议政府部门加强集群信用环境建设,加大监管力度

信用担保产生于借款人信用的不足,它的发展又与社会信用环境的建设密不

可分,二者相辅相成,共同进步。中国企业信用担保机构要真正走上良性和可持

续发展的轨道,必须从社会信用环境建设的视角来认识信用担保,进而明确担保

业的定位和发展的一系列问题。目前,社会信用问题已成为制约企业信用担保发

展的瓶颈之一,没有良好的信用,将难以保证宏观经济政策的顺利实施,难以保

证企业健康发展和社会经济的安全运行。加强企业信用管理已成为提高企业信用,

增强企业抵御市场风险能力的迫切要求。

建立企业资信评级制度是改善社会信用环境的有效途径。国际经验证明,企

175