Page 25 - 新时期企业投融资管理研究

P. 25

第一章 绪论

定的方式方法监督制度的执行情况,并及时反馈结果和完善管控制度。有企业集

团实现了有效的控制与协调,企业集团的初衷才能实现。

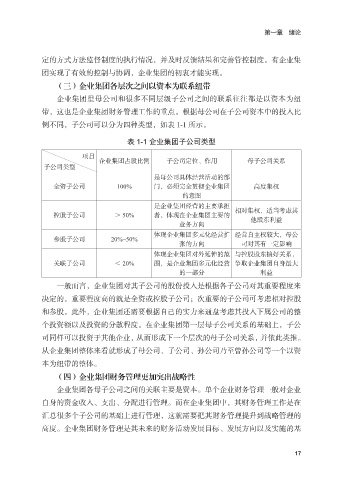

(三)企业集团各层次之间以资本为联系纽带

企业集团里母公司和很多不同层级子公司之间的联系往往都是以资本为纽

带,这也是企业集团财务管理工作的重点。根据母公司在子公司资本中的投入比

例不同,子公司可以分为四种类型,如表 1-1 所示。

表 1-1 企业集团子公司类型

项目

企业集团占股比例 子公司定位、作用 母子公司关系

子公司类型

是母公司具体经营活动的部

全资子公司 100% 门,必须完全贯彻企业集团 高度集权

的意图

是企业集团经营的主要承担 相对集权,适当考虑其

控股子公司 > 50% 者,体现在企业集团主要的 他股东利益

业务方向

体现企业集团多元化经营扩 经营自主权较大,母公

参股子公司 20%~50%

张的方向 司对其有一定影响

体现企业集团对外延伸的范 与控股股东搞好关系,

关联子公司 < 20% 围,是企业集团多元化经营 争取企业集团自身最大

的一部分 利益

一般而言,企业集团对其子公司的股份投入是根据各子公司对其重要程度来

决定的。重要程度高的就是全资或控股子公司;次重要的子公司可考虑相对控股

和参股。此外,企业集团还需要根据自己的实力来通盘考虑其投入下属公司的整

个投资额以及投资的分散程度。在企业集团第一层母子公司关系的基础上,子公

司同样可以投资于其他企业,从而形成下一个层次的母子公司关系,并依此类推。

从企业集团整体来看就形成了母公司、子公司、孙公司乃至曾孙公司等一个以资

本为纽带的整体。

(四)企业集团财务管理更加突出战略性

企业集团各母子公司之间的关联主要是资本。单个企业财务管理一般对企业

自身的资金收入、支出、分配进行管理。而在企业集团中,其财务管理工作是在

汇总很多个子公司的基础上进行管理,这就需要把其财务管理提升到战略管理的

高度。企业集团财务管理是其未来的财务活动发展目标、发展方向以及实施的基

17