Page 101 - 理财从这里开始 家庭财务管理操作实务

P. 101

盖。但是,家庭收入本身有风险,例如:早逝风险、失能风险、等,这就要用风

险管理的手段达成,例如:投保。选择性开支在资源不允许的前提下,得用有风

险的手段达成,例如:投资,因为利润来自风险,这是财务策划上限思维的必选

路径。

③不确定事件:完全的不确定,没有概率,不可能投保。比如机遇、

运气、等。这类事件,可以不用理睬。

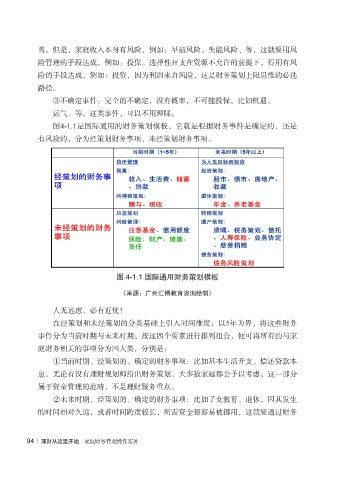

图4-1.1是国际通用的财务策划模板,它就是根据财务事件是确定的,还是

有风险的,分为经策划财务事项、未经策划财务事项。

图 4-1.1 国际通用财务策划模板

(来源:广州汇博教育咨询绘制)

人无远虑、必有近忧!

在经策划和未经策划的分类基础上引入时间维度,以5年为界,将这些财务

事件分为当前时期与未来时期;按这四个要素进行排列组合,便可将所有的与家

庭财务相关的事项分为四大类,分别是:

①当前时期、经策划的、确定的财务事项:比如基本生活开支、偿还贷款本

息,无论有没有理财规划师给出财务策划,大多数家庭都会予以考虑;这一部分

属于资金管理的范畴,不是理财服务重点。

②未来时期、经策划的、确定的财务事项:比如子女教育、退休,因其发生

的时间相对久远,或者时间跨度较长,所需资金很容易被挪用,这就要通过财务

94 | 理财从这里开始 家庭财务管理操作实务