Page 62 - 理财从这里开始 家庭财务管理操作实务

P. 62

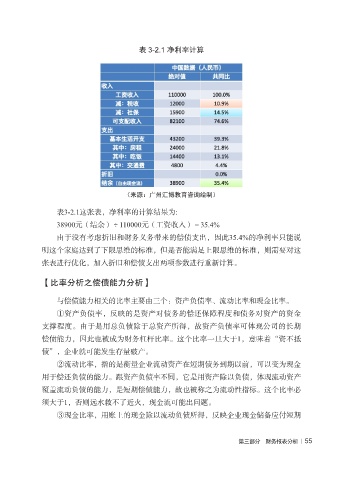

表 3-2.1 净利率计算

(来源:广州汇博教育咨询绘制)

表3-2.1这张表,净利率的计算结果为:

38900元(结余)÷110000元(工资收入)=35.4%

由于没有考虑折旧和财务义务带来的偿债支出,因此35.4%的净利率只能说

明这个家庭达到了下限思维的标准,但是否能满足上限思维的标准,则需要对这

张表进行优化,加入折旧和偿债支出两项参数进行重新计算。

【比率分析之偿债能力分析】

与偿债能力相关的比率主要由三个:资产负债率、流动比率和现金比率。

①资产负债率,反映的是资产对债务的偿还保障程度和债务对资产的资金

支撑程度。由于是用总负债除于总资产所得,故资产负债率可体现公司的长期

偿债能力,因此也被成为财务杠杆比率。这个比率一旦大于1,意味着“资不抵

债”,企业就可能发生存量破产。

②流动比率,指的是衡量企业流动资产在短期债务到期以前,可以变为现金

用于偿还负债的能力。跟资产负债率不同,它是用资产除以负债,体现流动资产

覆盖流动负债的能力,是短期偿债能力,故也被称之为流动性指标。这个比率必

须大于1,否则远水救不了近火,现金流可能出问题。

③现金比率,用账上的现金除以流动负债所得,反映企业现金储备应付短期

第三部分 财务报表分析 | 55