Page 183 - 税收管理数字化转型研究

P. 183

第四章 新制度经济学理论运用于税收管理的可行性分析

区域具有明显优势,且2017年与2012年相比,这种优势还在逐步扩大。

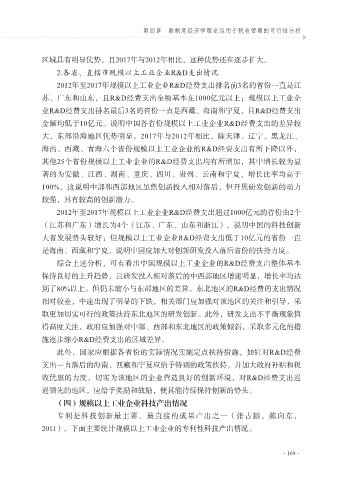

2.各省、直辖市规模以上工业企业R&D支出情况

2012年至2017年规模以上工业企业R&D经费支出排名前3名的省份一直是江

苏、广东和山东,且R&D经费支出金额基本在1000亿元以上;规模以上工业企

业R&D经费支出排名最后3名的省份一直是西藏、海南和宁夏,且R&D经费支出

金额均低于10亿元。说明中国各省份规模以上工业企业R&D经费支出的差异较

大,东部沿海地区优势明显。2017年与2012年相比,除天津、辽宁、黑龙江、

海南、西藏、青海六个省份规模以上工业企业的R&D经费支出有所下降以外,

其他25个省份规模以上工业企业的R&D经费支出均有所增加,其中增长较为显

著的为安徽、江西、湖南、重庆、四川、贵州、云南和宁夏,增长比率均高于

100%,这说明中部和西部地区虽然创新投入相对落后,但开展研发创新的动力

较强,具有较高的创新潜力。

2012年至2017年规模以上工业企业R&D经费支出超过1000亿元的省份由2个

(江苏和广东)增长为4个(江苏、广东、山东和浙江),说明中国的科技创新

大省发展势头较好;但规模以上工业企业R&D经费支出低于10亿元的省份一直

是海南、西藏和宁夏,说明中国应加大对创新研发投入落后省份的扶持力度。

综合上述分析,可有看出中国规模以上工业企业的R&D经费支出整体基本

保持良好的上升趋势,且研发投入相对落后的中西部地区增速明显,增长率均达

到了80%以上,但仍未缩小与东部地区的差异。东北地区的R&D经费的支出情况

相对较差,中途出现了明显的下跌,相关部门应加强对该地区的关注和引导,采

取更加切实可行的政策扶持东北地区的研发创新。此外,研发支出不平衡现象值

得高度关注,政府应加强对中部、西部和东北地区的政策倾斜,采取多元化的措

施逐步缩小R&D经费支出的区域差异。

此外,国家应根据各省份的实际情况实施定点扶持措施,如针对R&D经费

支出一直落后的海南、西藏和宁夏应给予特别的政策扶持,并加大政府补贴和税

收优惠的力度,切实为该地区的企业营造良好的创新环境,对R&D经费支出遥

遥领先的地区,应给予奖励和鼓励,使其能持续保持创新的势头。

(四)规模以上工业企业科技产出情况

专利是科技创新最主要、最直接的成果产出之一(张古鹏,陈向东,

2011)。下面主要统计规模以上工业企业的专利性科技产出情况。

·169·