Page 142 - 财务审计与经济管理

P. 142

第四章 审计程序

3. 考虑以前审计获取的审计证据

如果以前年度对被审计单位的内部控制进行过审计,且内部控制在本期未发

生重大变化,可以考虑利用以前审计获取的审计证据。但需要对内部控制的变化

情况进行评估,确定是否需要对以前获取的证据进行更新或补充。

对于旨在减轻特别风险的内部控制,无论是否发生变化,都不应依赖以前审

计获取的证据,而应在本期审计中重新进行测试。

(三)确定控制测试的范围

对于重要的内部控制,如涉及重大交易或账户余额的控制、对财务报表真实

性和完整性有重大影响的控制等,应扩大测试范围,以获取更充分的审计证据。

对于风险较高的内部控制,即存在较大可能导致重大错报的内部控制,也应

加大测试力度,增加测试的样本数量和频率,确保对其运行有效性进行全面、准

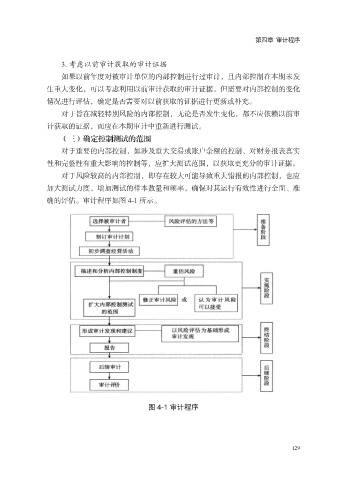

确的评估。审计程序如图 4-1 所示。

图 4-1 审计程序

129