Page 177 - 现代财务管理与审计

P. 177

第六章 国家审计管理

文在梳理新中国成立以来国家审计管理体制变迁的基础上,分析总结了其变迁的

规律、经验及未来走向,以期推动国家审计更好地服务于国家治理体系和治理能

力现代化建设。

一、国家审计管理体制变迁的历史脉络

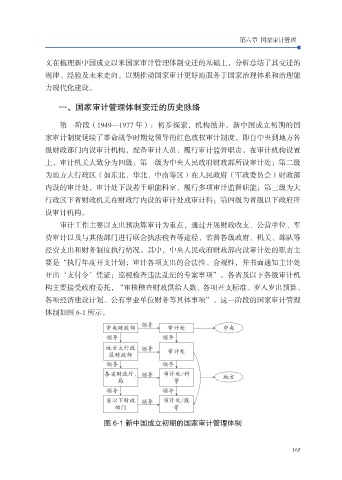

第一阶段(1949—1977 年):初步探索,机构撤并。新中国成立初期的国

家审计制度延续了革命战争时期党领导的红色政权审计制度,即自中央到地方各

级财政部门内设审计机构,配备审计人员,履行审计监督职责。在审计机构设置

上,审计机关大致分为四级:第一级为中央人民政府财政部所设审计处;第二级

为地方大行政区(如东北、华北、中南等区)在人民政府(军政委员会)财政部

内设的审计处,审计处下设若干职能科室,履行多项审计监督职能;第三级为大

行政区下省财政机关在财政厅内设的审计处或审计科;第四级为省级以下政府所

设审计机构。

审计工作主要以支出预决算审计为重点,通过开展财政收支、公营单位、军

费审计以及与其他部门进行联合执法检查等途径,监督各级政府、机关、部队等

经费支出和财务制度执行情况。其中,中央人民政府财政部内设审计处的职责主

要是“执行年度开支计划;审计各项支出的合法性、合规性,并书面通知主计处

开出‘支付令’凭证;巡视检查违法乱纪的专案事项”。各省及以下各级审计机

构主要接受政府委托,“审核稽查财政供给人数、各项开支标准、岁入岁出预算、

各项经济建设计划、公有事业单位财务等具体事项”。这一阶段的国家审计管理

体制如图 6-1 所示。

图 6-1 新中国成立初期的国家审计管理体制

165