Page 178 - 现代财务管理与审计

P. 178

Modern Financial Management and Auditing

现代财务管理与审计

新中国成立后,在高度集权的计划经济体制模式下,中国引入了苏联的国家

监察模式,即经济监督与行政相互融合,经济监督发挥着国家审计的作用(职能

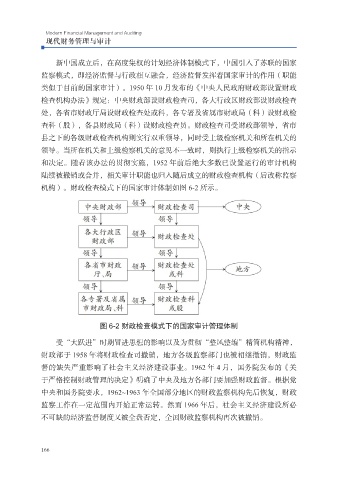

类似于目前的国家审计)。1950 年 10 月发布的《中央人民政府财政部设置财政

检查机构办法》规定:中央财政部设财政检查司,各大行政区财政部设财政检查

处,各省市财政厅局设财政检查处或科,各专署及省属市财政局(科)设财政检

查科(股),各县财政局(科)设财政检查员。财政检查司受财政部领导,省市

县之下的各级财政检查机构则实行双重领导,同时受上级检察机关和所在机关的

领导。当所在机关和上级检察机关的意见不一致时,则执行上级检察机关的指示

和决定。随着该办法的贯彻实施,1952 年前后绝大多数已设置运行的审计机构

陆续被撤销或合并,相关审计职能也归入随后成立的财政检查机构(后改称监察

机构)。财政检查模式下的国家审计体制如图 6-2 所示。

图 6-2 财政检查模式下的国家审计管理体制

受“大跃进”时期冒进思想的影响以及为贯彻“整风整编”精简机构精神,

财政部于 1958 年将财政检查司撤销,地方各级监察部门也被相继撤销,财政监

督的缺失严重影响了社会主义经济建设事业。1962 年 4 月,国务院发布的《关

于严格控制财政管理的决定》明确了中央及地方各部门要加强财政监督。根据党

中央和国务院要求,1962~1963 年全国部分地区的财政监察机构先后恢复,财政

监察工作在一定范围内开始正常运转。然而 1966 年后,社会主义经济建设所必

不可缺的经济监督制度又被全盘否定,全国财政监察机构再次被撤销。

166