Page 199 - 新时期企业投融资管理研究

P. 199

第八章 企业投资管理

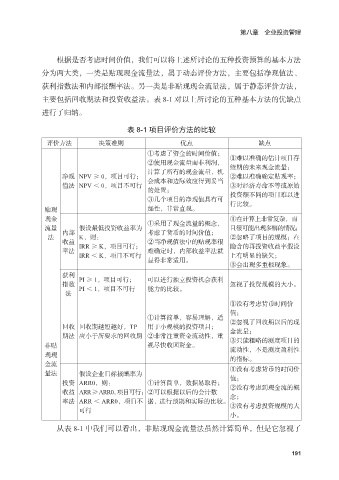

根据是否考虑时间价值,我们可以将上述所讨论的五种投资预算的基本方法

分为两大类,一类是贴现现金流量法,属于动态评价方法,主要包括净现值法、

获利指数法和内部报酬率法。另一类是非贴现现金流量法,属于静态评价方法,

主要包括回收期法和投资收益法。表 8-1 对以上所讨论的五种基本方法的优缺点

进行了归纳。

表 8-1 项目评价方法的比较

评价方法 决策准则 优点 缺点

①考虑了资金的时间价值;

②使用现金流量而非利润, ①难以准确的估计项目存

计算了所有的现金流量,机 续期的未来现金流量;

净现 NPV ≥ 0,项目可行; 会成本和边际效应得到妥当 ②难以准确确定贴现率;

值法 NPV < 0,项目不可行 ③对经济寿命不等或原始

的处置;

③几个项目的净现值具有可 投资额不同的项目难以进

行比较。

贴现 加性,非常直观。

现金 ①在计算上非常复杂,而

流量 假设最低投资收益率为 ①采用了现金流量的概念, 且很可能出现多解的情况;

法 内部 K,则: 考虑了货币的时间价值; ②忽略了项目的规模;在

收益 IRR ≥ K,项目可行; ②当净现值法中的贴现率很 隐含的再投资收益率假设

率法 难确定时,内部收益率法就

IRR < K,项目不可行 上有明显的缺欠;

显得非常适用。

③会出现多重根现象。

获利 PI ≥ 1,项目可行; 可以进行独立投资机会获利

指数 PI < 1,项目不可行 能力的比较。 忽视了投资规模的大小。

法

①没有考虑货币时间价

值;

①计算简单,容易理解,适

回收 回收期越短越好,TP 用于小规模的投资项目; ②忽视了回收期以后的现

金流量;

期法 应小于所要求的回收期 ②非常注重资金流动性,重 ③只能粗略的测度项目的

非贴 视尽快收回资金。 流动性,不是测度盈利性

现现 的指标。

金流

量法 假设企业目标报酬率为 ①没有考虑货币的时间价

值;

投资 ARR0,则: ①计算简单,数据易取得; ②没有考虑到现金流的概

收益 ARR≥ARR0,项目可行;②可以根据以后的会计数 念;

率法 ARR < ARR0,项目不 据,进行预期和实际的比较。 ③没有考虑投资规模的大

可行

小。

从表 8-1 中我们可以看出,非贴现现金流量法虽然计算简单,但是它忽视了

191