Page 29 - 常见债务纠纷及问题分析

P. 29

第二章 民间借贷纠纷

计算技术等科技手段进行资信评估等风控行为,使借贷范围完全突破了传统民间

借贷双方的地域局限性,大力拓展了民间借贷的范围,拓宽了投融资渠道。新型

的民间借贷主要表现为网络借贷,包括 P2P 网络借贷和网络小额贷款。中国 P2P

网络借贷经历了野蛮生长至最终被清退的发展过程。网络小额贷款是在传统小额

贷款公司基础上发展升级而来。相较于传统的小额贷款公司,网络小额贷款公司

背靠实力雄厚的互联网企业,其资金实力更雄厚、资金来源更可靠、信息搜集成

本更低、风控更精准,能更大程度地降低信息不对称,降低小额贷款风险。2020

年 11 月,中国银保监会会同中国人民银行等部门联合起草了《网络小额贷款业

务管理暂行办法(征求意见稿)》,明确规定网络小额贷款主要在注册地所属省

级行政区域内开展业务,实现注册地与经营地相统一,以有效消除监管套利机会。

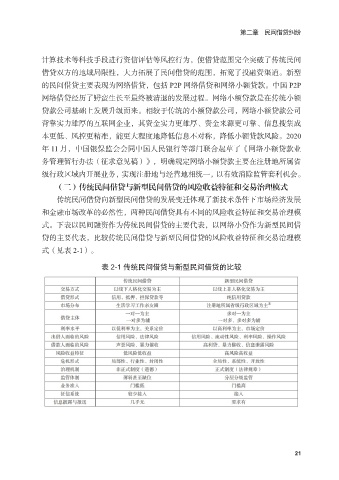

(二)传统民间借贷与新型民间借贷的风险收益特征和交易治理模式

传统民间借贷向新型民间借贷的发展变迁体现了新技术条件下市场经济发展

和金融市场改革的必然性,两种民间借贷具有不同的风险收益特征和交易治理模

式。下表以民间融资作为传统民间借贷的主要代表,以网络小贷作为新型民间借

贷的主要代表,比较传统民间借贷与新型民间借贷的风险收益特征和交易治理模

式(见表 2-1)。

表 2-1 传统民间借贷与新型民间借贷的比较

21