Page 108 - 理财从这里开始 家庭财务管理操作实务

P. 108

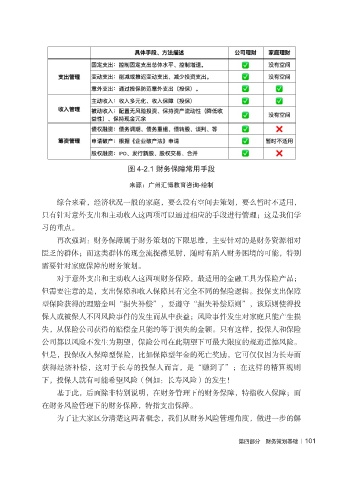

图 4-2.1 财务保障常用手段

来源:广州汇博教育咨询-绘制

综合来看,经济状况一般的家庭,要么没有空间去策划,要么暂时不适用,

只有针对意外支出和主动收入这两项可以通过相应的手段进行管理;这是我们学

习的重点。

再次强调:财务保障属于财务策划的下限思维,主要针对的是财务资源相对

匮乏的群体;而这类群体的现金流捉襟见肘,随时有陷入财务困境的可能,特别

需要针对家庭保障的财务策划。

对于意外支出和主动收入这两项财务保障,最适用的金融工具为保险产品;

但需要注意的是,支出保障和收入保障具有完全不同的保险逻辑。投保支出保障

型保险获得的理赔金叫“损失补偿”,要遵守“损失补偿原则”,该原则使得投

保人或被保人不因风险事件的发生而从中获益;风险事件发生对家庭只能产生损

失,从保险公司获得的赔偿金只能约等于损失的金额。只有这样,投保人和保险

公司都以风险不发生为期望,保险公司在此期望下可最大限度的规避道德风险。

但是,投保收入保障型保险,比如保障型年金的死亡奖励,它可仅仅因为长寿而

获得经济补偿,这对于长寿的投保人而言,是“赚到了”;在这样的精算规则

下,投保人就有可能希望风险(例如:长寿风险)的发生!

基于此,后面除非特别说明,在财务管理下的财务保障,特指收入保障;而

在财务风险管理下的财务保障,特指支出保障。

为了让大家区分清楚这两者概念,我们从财务风险管理角度,做进一步的解

第四部分 财务策划基础 | 101