Page 145 - 理财从这里开始 家庭财务管理操作实务

P. 145

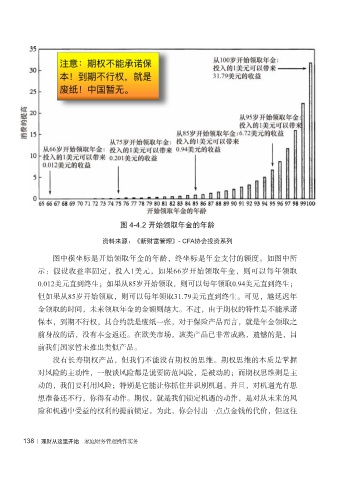

图 4-4.2 开始领取年金的年龄

资料来源:《新财富管理》- CFA协会投资系列

图中横坐标是开始领取年金的年龄,终坐标是年金支付的额度。如图中所

示:假设收益率固定,投入1美元,如果66岁开始领取年金,则可以每年领取

0.012美元直到终生;如果从85岁开始领取,则可以每年领取0.94美元直到终生;

但如果从85岁开始领取,则可以每年领取31.79美元直到终生。可见,越延迟年

金领取的时间,未来领取年金的金额则越大。不过,由于期权的特性是不能承诺

保本,到期不行权,其合约就是废纸一张,对于保险产品而言,就是年金领取之

前身故的话,没有本金返还。在欧美市场,该类产品已非常成熟,遗憾的是,目

前我们国家暂未推出类似产品。

没有长寿期权产品,但我们不能没有期权的思维。期权思维的本质是掌握

对风险的主动性,一般谈风险都是说要防范风险,是被动的;而期权思维则是主

动的,我们要利用风险;特别是它能让你抓住并识别机遇。并且,对机遇光有思

想准备还不行,你得有动作。期权,就是我们锁定机遇的动作,是对从未来的风

险和机遇中受益的权利的提前锁定。为此,你会付出一点点金钱的代价,但这往

138 | 理财从这里开始 家庭财务管理操作实务