Page 141 - 理财从这里开始 家庭财务管理操作实务

P. 141

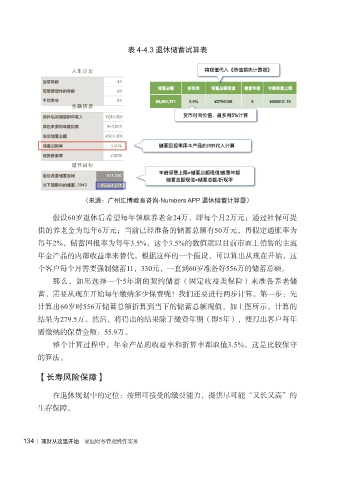

表 4-4.3 退休储蓄试算表

(来源:广州汇博教育咨询-Numbers APP 退休储蓄计算器)

假设60岁退休后希望每年领取养老金24万,即每个月2万元;通过社保可提

供的养老金为每年6万元;当前已经准备的储蓄总额有50万元,再假定通胀率为

每年2%,储蓄回报率为每年3.5%,这个3.5%的数值就以目前市面上销售的主流

年金产品的内部收益率来替代。根据这样的一个假设,可以算出从现在开始,这

个客户每个月需要强制储蓄11,330元,一直到60岁准备好556万的储蓄总额。

那么,如果选择一个5年期的契约储蓄(固定收益类保险)来准备养老储

蓄,需要从现在开始每年缴纳多少保费呢?我们还要进行两步计算。第一步:先

计算出60岁时556万储蓄总额折算到当下的储蓄总额现值,如上图所示,计算的

结果为279.5万。然后,将得出的结果除于缴费年期(即5年),便得出客户每年

需缴纳的保费金额:55.9万。

整个计算过程中,年金产品的收益率和折算率都取值3.5%,这是比较保守

的算法。

【长寿风险保障】

在退休规划中的定位:按照可接受的缴费能力,提供尽可能“又长又高”的

生存保障。

134 | 理财从这里开始 家庭财务管理操作实务