Page 143 - 理财从这里开始 家庭财务管理操作实务

P. 143

提前死亡而获得的奖励。这类奖励与生命表挂钩,寿命越长,获得的死亡奖励则

越多,最后算出来的IRR便会越多。

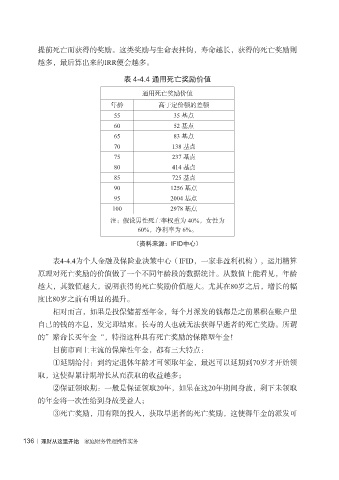

表 4-4.4 通用死亡奖励价值

通用死亡奖励价值

年龄 高于定价额的差额

55 35 基点

60 52 基点

65 83 基点

70 138 基点

75 237 基点

80 414 基点

85 725 基点

90 1256 基点

95 2004 基点

100 2978 基点

注:假设男性死亡率权重为 40%,女性为

60%,净利率为 6%。

(资料来源:IFID中心)

表4-4.4为个人金融及保险业決策中心(IFID,一家非盈利机构),运用精算

原理对死亡奖励的价值做了一个不同年龄段的数据统计。从数值上能看见,年龄

越大,其数值越大,说明获得的死亡奖励价值越大。尤其在80岁之后,增长的幅

度比80岁之前有明显的提升。

相对而言,如果是投保储蓄型年金,每个月派发的钱都是之前累积在账户里

自己的钱的本息,发完即结束。长寿的人也就无法获得早逝者的死亡奖励。所谓

的”赌命长买年金“,特指这种具有死亡奖励的保障型年金!

目前市面上主流的保障性年金,都有三大特点:

①延期给付:到约定退休年龄才可领取年金,最迟可以延期到70岁才开始领

取,这使得累计期增长从而获取的收益越多;

②保证领取期:一般是保证领取20年,如果在这20年期间身故,剩下未领取

的年金将一次性给到身故受益人;

③死亡奖励,用有限的投入,获取早逝者的死亡奖励,这使得年金的派发可

136 | 理财从这里开始 家庭财务管理操作实务