Page 151 - 理财从这里开始 家庭财务管理操作实务

P. 151

出发来对比以上三种方式,各有利弊;本章节主要介绍商业信贷。

在中国,货币增发的主要途径只有三个:央行发钞、商业银行信贷、外汇储

备强制结售汇。这三个途径所提供的货币总量,即为金融学里所定义的广义货币

总量,它等于银行体系外的现金与各种类型存款的总和,这也就是在宏观经济学

里经常讲到的M2。

在这三大途径中,商业银行信贷是货币增发最大的渠道,而过度的货币增发

又可导致通货膨胀,据此因果关系,为了便于理解,我们可以将由银行信贷导致

的信贷扩张与货币增发、通货膨胀,这三者等同为一体。

商业信贷对社会经济发展与居民家庭生活起到怎样的作用呢?

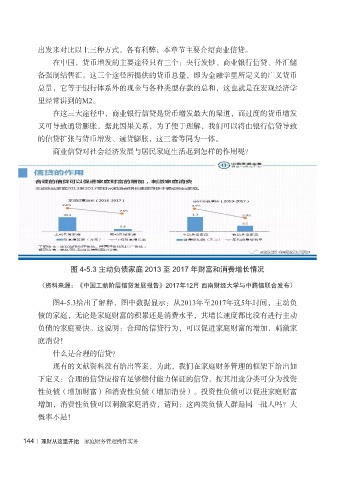

图 4-5.3 主动负债家庭 2013 至 2017 年财富和消费增长情况

(资料来源:《中国工薪阶层信贷发展报告》2017年12月 西南财经大学与中腾信联合发布)

图4-5.3给出了解释,图中数据显示:从2013年至2017年这5年时间,主动负

债的家庭,无论是家庭财富的积累还是消费水平,其增长速度都比没有进行主动

负债的家庭要快。这说明:合理的信贷行为,可以促进家庭财富的增加,刺激家

庭消费!

什么是合理的信贷?

现有的文献资料没有给出答案,为此,我们在家庭财务管理的框架下给出如

下定义:合理的信贷应指有足够偿付能力保证的信贷,按其用途分类可分为投资

性负债(增加财富)和消费性负债(增加消费)。投资性负债可以促进家庭财富

增加,消费性负债可以刺激家庭消费,请问:这两类负债人群是同一批人吗?大

概率不是!

144 | 理财从这里开始 家庭财务管理操作实务