Page 154 - 理财从这里开始 家庭财务管理操作实务

P. 154

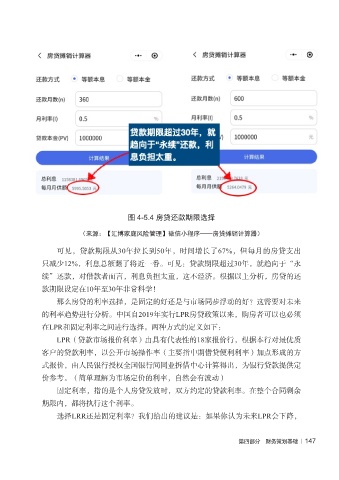

图 4-5.4 房贷还款期限选择

(来源:【汇博家庭风险管理】微信小程序——房贷摊销计算器)

可见,贷款期限从30年拉长到50年,时间增长了67%,但每月的房贷支出

只减少12%,利息总额翻了将近一番。可见:贷款期限超过30年,就趋向于“永

续”还款,对借款者而言,利息负担太重,这不经济。根据以上分析,房贷的还

款期限设定在10年至30年非常科学!

那么房贷的利率选择,是固定的好还是与市场同步浮动的好?这需要对未来

的利率趋势进行分析。中国自2019年实行LPR房贷政策以来,购房者可以也必须

在LPR和固定利率之间进行选择。两种方式的定义如下:

LPR(贷款市场报价利率)由具有代表性的18家报价行,根据本行对最优质

客户的贷款利率,以公开市场操作率(主要指中期借贷便利利率)加点形成的方

式报价,由人民银行授权全国银行间同业拆借中心计算得出,为银行贷款提供定

价参考。(简单理解为市场定价的利率,自然会有波动)

固定利率,指的是个人房贷发放时,双方约定的贷款利率。在整个合同剩余

期限内,都将执行这个利率。

选择LRR还是固定利率?我们给出的建议是:如果你认为未来LPR会下降,

第四部分 财务策划基础 | 147