Page 164 - 理财从这里开始 家庭财务管理操作实务

P. 164

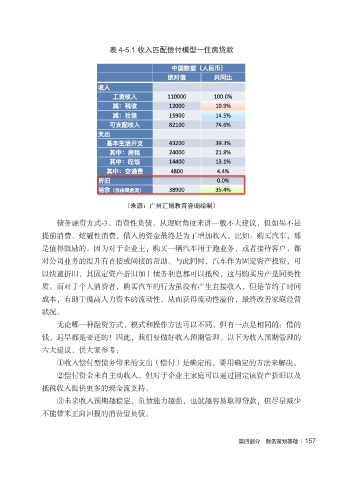

表 4-5.1 收入匹配偿付模型—住房贷款

(来源:广州汇博教育咨询绘制)

债务融资方式-3、消费性负债,从理财角度来讲一般不大建议,但如果不是

提前消费、炫耀性消费,借入的资金最终是为了增加收入,比如:购买汽车,那

是值得鼓励的。因为对于企业主,购买一辆汽车用于跑业务,或者接待客户,都

对公司业务的提升有直接或间接的帮助。与此同时,汽车作为固定资产投资,可

以快速折旧,其固定资产折旧加上债务利息都可以抵税,这与购买房产是同类性

质。而对于个人消费者,购买汽车的行为虽没有产生直接收入,但是节约了时间

成本,有助于提高人力资本的流动性,从而获得流动性溢价,最终改善家庭经营

状况。

无论哪一种融资方式,模式和操作方法可以不同,但有一点是相同的:借的

钱,迟早都是要还的!因此,我们要做好收入预期管理。以下为收入预期管理的

六大建议,供大家参考:

①收入偿付型债务带来的支出(偿付)是确定的,要用确定的方法来解决。

②偿付资金来自主动收入,但对于企业主家庭可以通过固定该资产折旧以及

抵税收入提供更多的现金流支持。

③未来收入预期越稳定,负债能力越强,也就越容易取得贷款,但尽量减少

不能带来正向回报的消费型负债。

第四部分 财务策划基础 | 157