Page 161 - 理财从这里开始 家庭财务管理操作实务

P. 161

微笑曲线的中间部分,年收入在1万至10万美元之间的人群,归类为中等收

入的工薪阶层(根据《中国工薪阶层信贷发展报告》的数据调研,中国工薪家庭

占比26%)。

在这三类群体中,工薪阶层因有较为稳定的收入,去除背景噪声,可以认为

没有收入波动风险,就很容易获得信贷。因此,工薪家庭债务策划的重点是:利

用银行对你的信任,获得信用贷款,通过负债提升收入等级。可以说:利用负债

提升收入,是在理财认知上的重大突破,是开启财商思维的重要节点,是与身边

同阶层人群拉开差距的极其关键的第一步。与其渴望老板加薪来增加主动收入,

不如通过债务策划来获得财富杠杆,虽然承担了相应的风险,但因为有机会获取

相应回报,这就能够实现收入的增加、财富的积累,甚至实现社会阶层的跃迁,

这非常具有现实意义!

当然,融资来的资金终究是要偿还的,如何在负债的同时控制好债务风险,

则是风险管理的内容,在此不展开。那么对于非工薪家庭,其债务策划的重点

是:如何改善收入的稳定性!因为从债权人的风控角度来审核任何一笔贷款申

请,他要考虑的重点是债务人未来的收入流能否匹配债务的支出流。可见,一个

稳定的、健康的现金流是多么重要,无论是对于企业还是家庭。

综上所述,收入给付型债务策划,最重要的不是收入结构或涉税属性,而是

收入的稳定性!

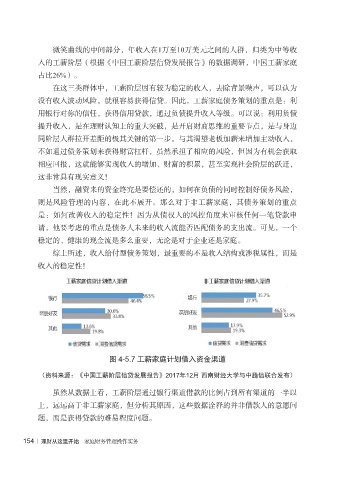

图 4-5.7 工薪家庭计划借入资金渠道

(资料来源:《中国工薪阶层信贷发展报告》2017年12月 西南财经大学与中腾信联合发布)

虽然从数据上看,工薪阶层通过银行渠道借款的比例占到所有渠道的一半以

上,远远高于非工薪家庭,但分析其原因,这些数据诠释的并非借款人的意愿问

题,而是获得贷款的难易程度问题。

154 | 理财从这里开始 家庭财务管理操作实务