Page 32 - 税制改革与税收发展研究

P. 32

税制改革与税收发展研究

Research on Tax System Reform and Tax Development

代,政府大力筹集资金安排投资于“能源交通重大建设项目”,由此产生的基础

设施和产能服务于所有经济主体的活动,具有很强的公共投资性质。政府主导的

20世纪90年代后期采取了积极的财政政策,财政支出侧重于基础设施投资,同时

为经济发展提供行政支出和基础设施等财政支出。这样,中国的财政支出支持和

促进了经济的形成和增长。

2.财政支出原则

所谓财政支出原则,是指政府在谈判财政支出时应遵循的客观规律性的基本

原则。财政支出是财政配置的重要组成部分,财政支出是否充足、财政支出结构

是否均衡、财政资金使用效率等问题直接影响政府各项职能的发挥。为保证财政

资金的合理配置和使用效率,更好地发挥财政支出在国民经济运行中的作用,财

政支出的安排和组织应当遵循一定的原则。

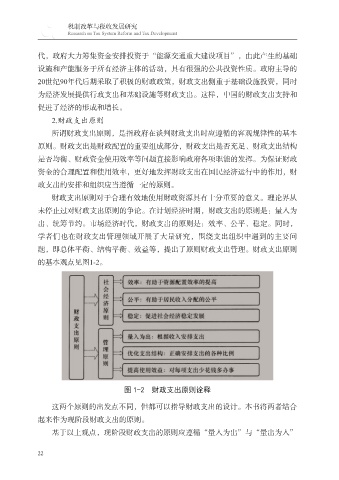

财政支出原则对于合理有效地使用财政资源具有十分重要的意义。理论界从

未停止过对财政支出原则的争论。在计划经济时期,财政支出的原则是:量入为

出、统筹节约。市场经济时代,财政支出的原则是:效率、公平、稳定。同时,

学者们也在财政支出管理领域开展了大量研究,围绕支出组织中遇到的主要问

题,即总体平衡、结构平衡、效益等,提出了原则财政支出管理。财政支出原则

的基本观点见图1-2。

图 1-2 财政支出原则诠释

这两个原则的出发点不同,但都可以指导财政支出的设计。本书将两者结合

起来作为现阶段财政支出的原则。

基于以上观点,现阶段财政支出的原则应遵循“量入为出”与“量出为入”

22